(※2021年4月26日に公開。2024年6月27日に記事内容をアップデートいたしました。)

2021年4月26日 公開

2024年6月27日 更新

1 はじめに

令和2年6月5日に成立した「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律」(令和2年法律第50号)(※1)によって改正された資金決済法(以下「改正資金決済法」といいます。)により、第一種資金移動業、第二種資金移動業及び第三種資金移動業の3類型が新たに創設されました(法第2条第2項、法第36条の2(この記事において引用する法令は断りのない限り改正法を指すものとします。)。今回は第二種資金移動業の概要について取り上げます。

これから資金移動業の取得を検討している方に向けて役に立つ解説をさせていただきますので、最後までご覧いただけますと幸いです。本稿は、GVA法律事務所にて改正資金決済法の概要を整理した第3回目の記事になります。これまでの記事については、『第1回「為替取引」に関する規制について』・『第2回 資金移動業の種別について(執筆:原田雅史)』よりご覧ください。

2 第二種資金移動業の定義

第二種資金移動業は「資金移動業のうち、100万円相当額以下の資金の移動に係る為替取引のみを業として営むこと(第三種資金移動業を除く。)をいう。」と定義されています(法36条の2第2項、改正施行令第12条の2第1項)。つまり、100万円以下の送金等の為替取引ができるものをいいます。改正前の資金移動業は、銀行以外の者が100万円以下の為替取引(※2)を業として営むこととされていたところ(改正前資金決済法第2条第2項、改正前施行令第2条)、第二種資金移動業は、改正前の枠組みを維持するものといえます。なお、第二種資金移動業の登録に基づき為替取引を行う場合には、利用者から1件あたり5万円以下の為替取引の指図を受ける場合であっても、第三種資金移動業ではなく第二種資金移動業の規制が課されることに留意が必要です(※3)。

3 滞留規制

(1)資金が滞留することの問題点

資金滞留については、以前より、その問題点が指摘され、利用者資金の受入に、何らかの制限を設けることについて検討がされてきました(※4)。資金移動業者に為替取引との関連性に疑義がある利用者資金が滞留することの問題点は、具体的には、以下の4点が指摘されています(※5)。

①資金移動業者が利用者資金を受け入れた状態で破綻した場合、利用者が還付を受けるまでに相応の時間を要するなど、利用者保護の観点

②資金移動業者が本来的には必要がない保全コストを負担することになり、効率的な業務運営の妨げとなりうること

③出資の受入れ、預り金及び金利等の取締りに関する法律第2条の預り金規制に抵触する疑義が生じうること

④銀行預金と異なり経済活動に活用されない資金が増加することにより、経済的悪影響が生じうること

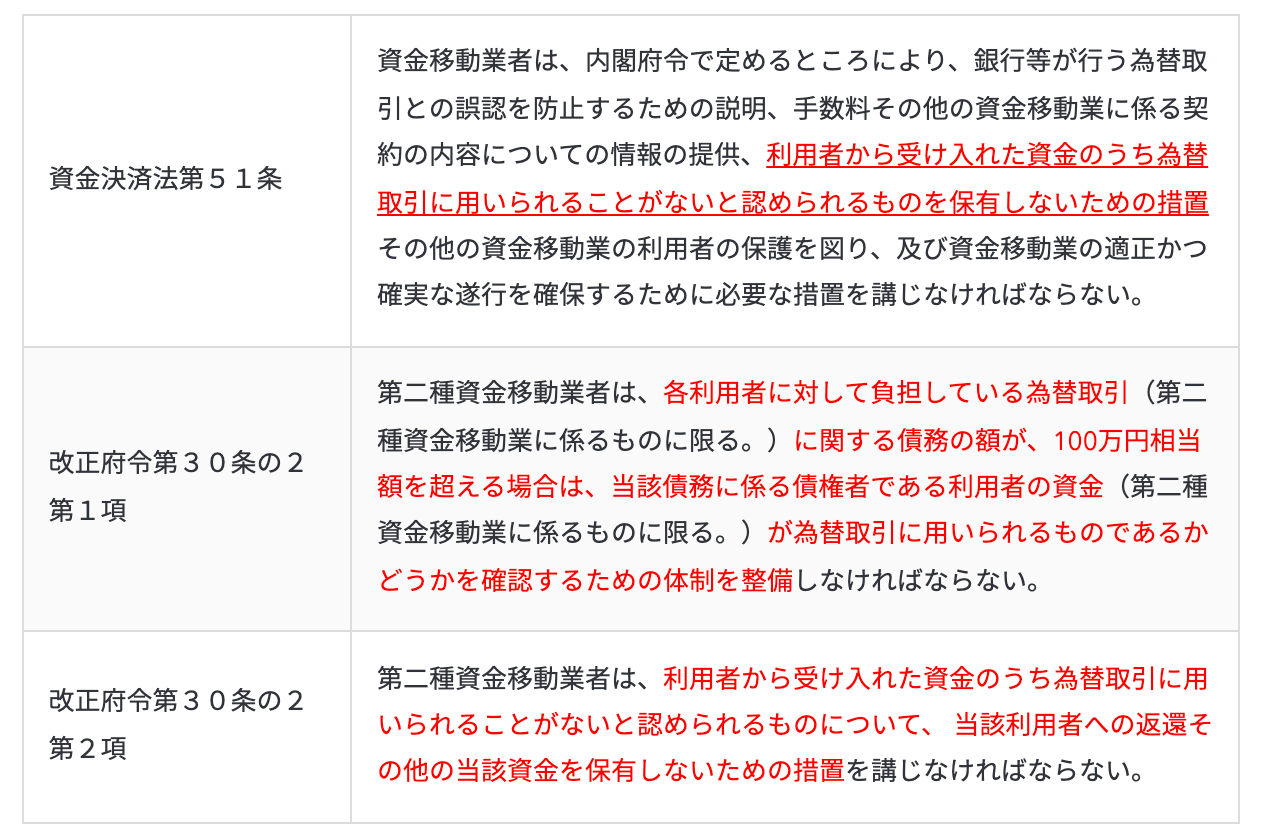

第二種資金移動業については、利用者資金の受入れについて定量的な制限がなく、第一種資金移動業及び第三種資金移動業と比較し、為替取引に用いられることがない利用者資金を保有する可能性が高いことから、こうした利用者資金を保有しないための措置を講ずる必要があるとされています(法第51条)。

(2)改正資金決済法の規制

為替取引に用いられることがないと認められる利用者の資金を保有しないための措置として、各利用者に対して負担している為替取引(第二種資金移動業に係るものに限る。)に関する債務の額が、100万円相当額を超える場合は、当該債務に係る債権者である利用者の資金(第二種資金移動業に係るものに限る。)が為替取引に用いられるものであるかどうかを確認するための体制を整備することが求められています(改正府令第30条の2第1項)。また、利用者から受け入れた資金のうち為替取引に用いられることがないと認められるものについて、当該利用者への返還その他の当該資金を保有しないための措置を講じることも求められています(改正府令第30条の2第2項)。

利用者資金と為替取引との関連性を判断するにあたっては、利用者ごとに①受入額、②受入期間、③送金実績、④利用目的を総合考慮するとされています(※6)。

【改正資金決済法での滞留規制に関する規定】

※改正法第51条の下線部は、改正法で追加された部分

上記の通り、第二種資金移動業とは、従前の資金移動業を引き継ぎ、100万円以下の送金等の為替取引ができるものをいいます。

滞留規制として、各利用者に対して負担している為替取引に関する債務の額が100万円相当額を超える場合は、その資金が為替取引に用いられるものであるかどうかを確認し、また、為替取引に用いられることがないと資金について、当該利用者への返還等しなければなりません。

自社のスキームがこれらを満たすものか確認したい方は初回無料相談でお気軽に声掛け下さい。

4 履行保証金の保全

(1)保全方法

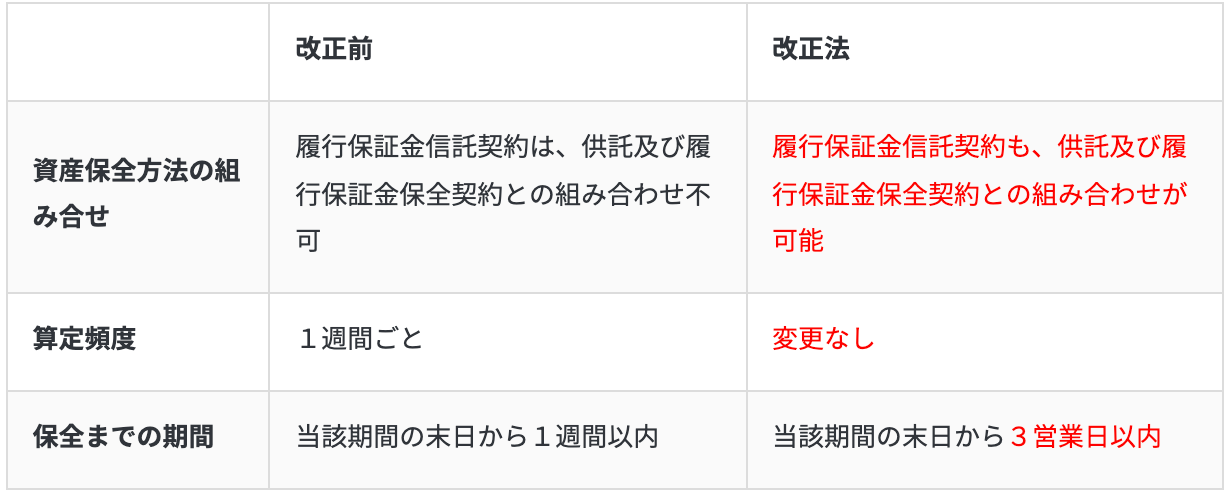

利用者資金の保全方法は、以前より、「供託」、「履行保証金保全契約」及び「履行保証金信託契約」の3つの方法が認められており、この点は改正資金決済法においても同様です(法第43条ないし第45条)。改正前は、「履行保証金信託契約」を他の2つの方法と組み合わせることができませんでしたが、改正資金決済法においては、3つの方法を自由に組み合わせることができるようになりました(第45条第1項)。

(2)最低要履行保証金

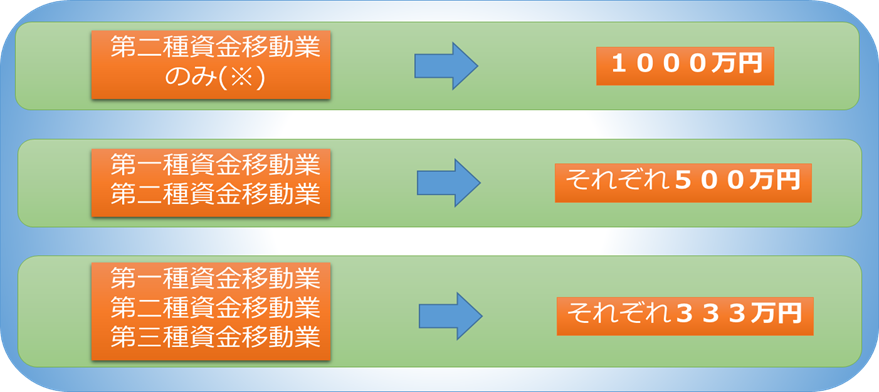

資金移動業者は、各営業日における未達債務の額に、権利実行の手続費用の額を加えた金額を要履行保証額として、保全する義務があります。この点については改正の前後で変わりありません(法第43条第2項)。もっとも、保全すべき最低要履行保証額について、改正前は1000万円とされていましたが(改正前施行令第14条)、3類型が創設されたことで若干の変更が見られます。条文は少しわかりにくいのですが、以下のように規定されています。

改正資金決済に関する法律施行令第14条

法第四十三条第二項ただし書に規定する政令で定める額は、次の各号に掲げる資金移動業の種別(第38条第1項第7号に規定する資金移動業の種別をいう。以下この章において同じ。)の区分に応じ、当該各号に定める額とする。

一 次号に掲げる資金移動業の種別以外の資金移動業の種別

1000万円をその資金移動業者が営む資金移動業の種別(同号に掲げる資金移動業の種別を除く。)の数で除して得た額(その額に一万円未満の端数があるときは、これを切り捨てるものとする。)

二 第三種資金移動業(法第三十六条の二第三項に規定する第三種資金移動業をいう。以下この号、第十七条第一項第一号及び第十七条の三第二項第二号において同じ。)(その資金移動業者が営む第三種資金移動業の預貯金等管理割合(法第四十五条の二第一項に規定する預貯金等管理割合をいう。第十七条の三第二項第二号において同じ。)が百分の百である場合に限る。)

零円第一号の「資金移動業者が営む資金移動業の種別の数」とは、例えば、ある資金移動業者が第一種資金移動業者と第二種資金移動業を営んでいる場合には、「2」となります。この場合、1000万円を2で除すると、500万円となり、当該資金移動業者の最低要履行保証金は、第一種資金移動業及び第二種資金移動業について、それぞれ500万円となります(※7)。第二号は、預貯金等管理割合を100%とする場合には、最低要履行保証金が0円になるとされています。このように、改正資金決済法においても、基本的には、最低要履行保証金1000万円を維持しています。

【最低要履行保証金について】

※「第一種資金移動業」のみ、「第三種資金移動業」のみでも同様、最低要履行保証金は1000万円です。ただし、第三種資金移動業については、預貯金等管理割合により保全金額が変わってきます。

(3)保全すべき額の算定頻度及び保全すべき額の算定日から実際に保全が図られるまでの期間

第二種資金移動業者は、1週間以内で資金移動業の種別ごとに資金移動業者が定める期間ごとに、当該期間における第二種資金移動業に係る要履行保証額の最高額以上の額に相当する額の履行保証金を、当該期間の末日から3営業日内において資金移動業の種別ごとに資金移動業者が定める期間内に供託することとされています(法第43条第1項、改正府令第11条第2項)。なお、3営業日には、土日、国民の祝日に関する法律に規定する休日、1月2日、3日及び12月29日から同月31日までの日数は参入しないものとし、1週間を超える場合にあっては、1週間とされています(改正府令第11条第2項)。ただし、履行保証金保全契約又は履行保証金信託契約を締結する場合には、各契約における保全金額又は信託財産の額について、供託をしなくてよいとされています(法第44条及び第45条)。

【改正資金決済法での変更点】

5 おわりに

今回、改正資金決済法により新しく創設された第二種資金移動業の概要をご紹介いたしました。基本的には、現行法の資金移動業を引き継ぐものですが、滞留規制や資産保全方法に変更点があります。特に滞留規制については、100万円を超えた部分については、為替取引に使用されるものかどうかを確認したうえで、疑義がある場合には返還等することが求められており、滞留規制が強化されたように思われます。一方、100万円以内については、そのようなことは求められておらず、基本的には問題視されていないよう考えられ、この点は、実際のサービスの利便性を考えれば妥当と考えられます。

自社で資金移動業のサービスを検討している場合にはお気軽にお問い合わせください。サービス設計に関して、アドバイスさせていただきます。

次回は、第三種資金移動業についてご紹介します。

※1

https://www.fsa.go.jp/common/diet/201/index.html

※2

為替取引とは、「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行すること」をいいます(最高裁平成13年3月12日決定)。

※3

令和3年3月19日「コメントの概要及びコメントに対する金融庁の考え方」(パブリックコメント)、法令関係 No.1

https://www.fsa.go.jp/news/r2/sonota/20210319-2/01.pdf

※4

金融審議会「「決済」法制及び金融サービス仲介法制に係る制度整備についての報告」(2019年7月26日)、11頁

※5

事務ガイドライン(第三分冊:金融会社関係14資金移動業関係)の一部改正(案)(新旧対照表)、54頁

※6

事務ガイドライン(新旧対照表)・前掲注6) 54頁

※7

パブリックコメント・前掲注3) 法令関係No.16

監修

弁護士 小名木 俊太郎

(企業法務においては 幅広いサービスを提供中。 ストックオプション、FinTech、EC、M&A・企業買収、IPO支援、人事労務、IT法務、上場企業法務、その他クライアントに応じた法務戦略の構築に従事する。セミナーの講師、執筆実績も多数。)