『クラウドファンディングの法務~各類型の概要と法規制~ 第1回』はこちらから

第1 はじめに

本シリーズ第1回では、クラウドファンディングの基礎概念とともに、寄付型および購入型クラウドファンディングについて解説しました。

第2回では、貸付型クラウドファンディング(CF)に焦点を当て、その仕組と法的留意点について解説します。

なお、貸付型CFは、後述のとおり、資金提供者が金利という金銭的対価を得ることができるため、投資型CFの一種と分類されることもありますが、本シリーズでは、便宜上貸付型と投資型を分けて説明いたします。

第2 貸付型クラウドファンディングの概要

(1)貸付型クラウドファンディングとは

貸付型クラウドファンディング(CF)は、CF事業者が、個人投資家等の資金提供者から提供される資金を原資として、プロジェクト実施者に対して貸付を行う形式のクラウドファンディングです。

第1回の記事では、寄付型CFは、「寄付」という性質上公益性の高いプロジェクトとの親和性が高く、また、購入型CFは、多くの人が魅力を感じやすく対価を設定しやすいために、特にプロジェクト実施者が製品開発やサービス提供を行う場合に適していると説明しました。

しかし、クラウドファンディングによる資金調達を検討しているケースの中には、必ずしも公益性が高い事業とはいえず、また、事業の性質上、商品や役務、返礼品を提供できる業種でもないために、購入型CFや寄付型CFの利用が困難な場合もあるでしょう。例えば、法人向けの商品やサービスを製造・販売する事業の場合、一般消費者向けの商品やサービスのような形で資金提供者に還元を図ることは困難といえ、また、公益的側面や慈善事業的側面も乏しいといえます。

このようなケースで使用されることがあるのが、貸付型CFです。

(2)貸付型クラウドファンディングの仕組み

貸付けを業として行うためには貸金業法上の登録を行う必要がありますが(貸金業法第3条第1項)、資金提供者としてクラウドファンディングに参加する一般個人が、それぞれ貸金業者の登録を行うことは現実的ではありません。

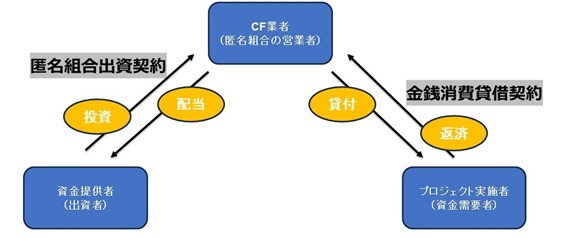

そこで、貸付型CFでは、CF業者が貸金業登録を行い、匿名組合出資(出資者が匿名で事業者に資金を提供し、事業者がその資金を使って事業を行い、その利益を出資者に分配するという仕組みのこと)のかたちで、一般個人から貸付けのための資金を募るというスキーム(匿名組合スキーム)が採られていることが一般的です。

すなわち、このスキームでは、プロジェクト実施者に対して直接貸付を行うのはCF事業者です。資金提供者は、CF業者との間で匿名組合契約を締結し、「プロジェクト実施者に対する貸付事業」を投資対象としてCF業者に出資をすることで、間接的にプロジェクト実施者に対し資金を提供していることになります。

このとき、プロジェクト実施者は、直接の貸付人であるCF業者に対して元利金の返済を行うのであり、資金提供者は、CF業者を通じて、当該元利金を原資に配当を受けることになります。

(3)貸付型CFのメリット・デメリット

ア 資金提供者におけるメリット・デメリット

資金提供者の観点からのメリットは、やはりその利回りの高さにあります。CF事業者や利用するサービスによってそれぞれ利回りは異なりますが、年利2%のものから年利10%を超えるものまであり、銀行預金よりもはるかに大きな利回りが期待できるといえるでしょう。

一方で、デメリットとしては、元本保証はないことが挙げられます。貸付型CFでは、プロジェクト実施者は融資を受ける際に期間と金利を設定するため、資金提供者は、満期になれば元本に加えて融資期間中の配当金を受けることができますので、投資という面では、株式投資等と比較すると、比較的安定しているということができます。しかし、銀行預金とは異なり元本保証はないため、プロジェクト実施者の貸し倒れ等により元本が返ってこないリスクはあるといえます。

イ プロジェクト実施者におけるメリット・デメリット

プロジェクト実施者の観点からのメリットは、貸付型CFは従来の融資と比較して審査機関が短く、迅速な資金調達が可能であることや、インターネット上の不特定多数の投資家から少額ずつ融資を受けられるため、CFの利用が新規顧客の拡大や販路拡大につながる可能性があることといえます。一方で、デメリットとしては、貸付けの性質上、たとえ業績が悪化したとしても、依然として所定の元本と利息の返済義務を負うことが挙げられます。

第3 法的規制と留意点

(1)プロジェクト実施者における法規制

プロジェクト実施者はCF業者から貸付けを受ける立場にありますが、借入れをすること自体に特段の業規制や届出義務は課せられていません。ただし、貸付型CFの契約形態は金銭消費貸借契約になるため、プロジェクト実施者は、プロジェクトによる収益の多寡にかかわらず、当該消費貸借契約に基づき所定の利息と元本を返済する義務があります。

よって、プロジェクト実施者は、自己の返済能力を慎重に見極め、実現可能な事業計画をもったうえで貸付型CFを利用する必要があります。

(2)CF業者における規制

CF業者は、匿名組合の営業者として、資金提供者から匿名組合契約に基づき出資を受け、その資金を用いてプロジェクト実施者に対して貸付けを行う業務を担います。

よって、その業務は、金銭の貸付けを業として行うものであるため、貸金業法上の「貸金業」に該当し、登録が必要となります(貸金業法第2条第1項、第3条第1項)。

また、資金提供者の匿名組合契約における出資持分は、金融商品取引法上の「有価証券」に該当するとされるため、資金提供者に対して匿名組合持分を勧誘するCF業者は、第二種金融商品取引業者の登録も要することになります(金融商品取引法第28条第2項)。

(3)資金提供者に対する規制

前述のとおり、資金提供者は、CF業者と匿名組合契約を締結することにより、間接的に貸付事業に出資する立場となるため、プロジェクト実施者に対して直接の貸付けを行っているとはいえず、貸金業法の規制は適用されません。

第4 活用事例

貸付型クラウドファンディングは、その性質上、安定したキャッシュフローのもと、返済計画が立てやすい事業に向いているといえるでしょう。

例えば、以下のようなケースで広く活用されています。

- 不動産の取得・販売のための仕入資金、建築資金、融資の借換えの資金および運転資金

- 再生エネルギー事業のための仕入資金、建築資金、融資の借換えの資金および運転資金

- その他、銀行から満額の融資を受けるには信用力が乏しいが、事業性がある中小企業に対する特定使途または運転資金

第5 おわりに

貸付型クラウドファンディングは、プロジェクト実施者の目線からは、融資という性質を有しながら、従来の融資よりも柔軟性をもって迅速に資金を調達することを可能とする手法であり、資金提供者の目線からは、利回りの高さや安定性の観点から優れている手法といえるでしょう。

しかし、その反面で、もちろん前述のようなデメリットは存在します。貸付型CFの利用にあたっては、プロジェクト実施者と資金提供者のどちらもが、その特性を理解したうえで、リスクと利益のバランスを考慮して活用することが重要です。また、CF事業者は、第二種金融商品取引業と貸金業の登録を行ったうえで、適用法令を遵守しつつ、CFの安全な運用環境を整備することが求められるといえます。

次回は、最後の類型である投資型クラウドファンディングの仕組みと法的規制について解説しますので、第3回もぜひご覧ください。

監修

弁護士 原田 雅史

(上場企業(自動車部品関係)で企業内弁護士として経験したのち、GVA法律事務所に入所。現在は主にフィンテック分野に注力し、フィンテックビジネスのスキーム構築に関するアドバイスや業登録などのサポートをしている。一般社団法人Fintech協会の送金・決済分科会の事務局も務める。 その他、ファイナンス、下請取引、海外案件なども対応。)