執筆:弁護士 髙林 寧人(フィンテックチーム)

『信用購入あっせんとは①‐類型等‐』はこちらから

『信用購入あっせんとは②‐個別信用購入あっせん‐』はこちらから

『信用購入あっせんとは③‐包括信用購入あっせん‐』はこちらから

本記事では、包括信用購入あっせんの中でも、オンアス取引とオフアス取引について解説していきます。

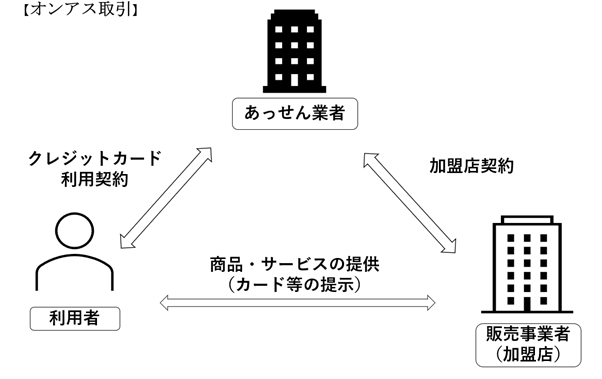

1. オンアス取引とオフアス取引の区分

「オンアス取引」と「オフアス取引」とは、法令上の用語ではありませんが、いずれも、包括信用購入あっせんに関係してくる言葉です。

実務上、販売事業者がクレジットカードの発行者(あっせん業者)と直接の加盟店契約を締結している加盟店であるか否か、によって区分されます。

オンアスとは、販売事業者がクレジットカードの発行者(あっせん業者)と直接の加盟店契約を締結している加盟店(自社加盟店)である場合をいい、この場合の利用者・加盟店(自社加盟店)との間の取引をオンアス取引といいます。

これに対し、オフアスとは、販売事業者がクレジットカードの発行者(あっせん業者)と直接の加盟店契約を締結していない加盟店(他社加盟店)である場合をいい、この場合の利用者・加盟店(他社加盟店)との間の取引をオフアス取引といいます。

図解すると、以下のとおりとなります。

なお、公正取引委員会の「クレジットカードの取引に関する実態調査報告書(概要)」によりますと、オンアス取引の取扱高が38.6兆円に対し、オフアス取引の取扱高は32.0兆円であり、オンアス取引の取扱高の方が若干上回っています。

2. オンアス取引

オンアス取引においては、販売事業者はあっせん業者と直接につながる関係にありますので、この場合の販売事業者は、あっせん業者の加盟店(自社加盟店)であることになります。

日常、店舗でクレジットカードにて支払おうとする際、レジ横に使用可能な手段のマークが貼られておりますが(これを「アクセプタンスマーク」といいます。)、VisaやMasterなどの国際ブランド以外のマーク(たとえばイオンマークなど)が貼られていることがあります。

アクセプタンスマークとしてイオンマークが貼られている店舗は、あっせん業者であるイオンの加盟店になりますので、イオンカードにVisaやMasterなどの国際ブランドが付帯されていなくとも、そのイオンカードで決済ができます。

これがオンアス取引の典型例といえます。

オンアス取引においては、あっせん業者のシステムを通じて決済が行われることから、決済スピードが速いなどの利点がありますが、反面、利用者は、あっせん業者の加盟店(自社加盟店)においてでしかカード決済ができないという制約もあります。

たとえば、イオンカードをもつ利用者はイオンと加盟店契約をしていない店ではイオンカードでの決済はできません(※)。

なお、従前の記事にて包括信用購入あっせんについて解説してきましたが、上の図のとおり、これまでの解説はオンアス取引を念頭においたものでしたので、オンアス取引に対する規制については本記事では割愛します。

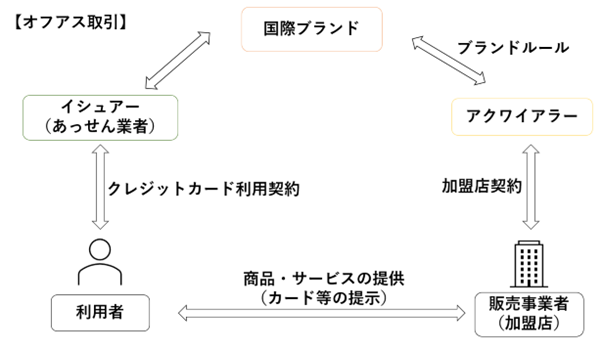

3. オフアス取引

(1) イシュアーとアクワイアラー

上記のとおり、オンアス取引においては、利用者は、あっせん業者の加盟店(自社加盟店)においてでしかカード決済ができないという制約があります。

そこで、より利用者の決済体験価値を高めようとすると、このような制約を取り除く必要があります。

このような要請から生じるのがオフアス取引であり、VisaやMasterなどの国際ブランドのシステムを経由して実現することになります。

オフアス取引においては、あっせん業者は、販売事業者と直接の接点を有しなくなりますので、当該販売事業者と加盟店契約を締結する、あっせん業者とは別の事業者が登場します。

この事業者のことをアクワイアラーといい、これとの対比で、あっせん業者のことをイシュアーといいます。

このように、オフアス取引においては、オンアス取引におけるあっせん業者の業務内容が分化しますので、イシュアーの主な業務はクレジットカードの発行業務となり、アクワイアラーの主な業務は、加盟店の管理業務になります。

オフアス取引において、イシュアーとアクワイアラーの間には直接の契約関係は存在しませんが、両社には、国際ブランドが定める国際ブランドルールが双方に適用され、これにより、両社の権利義務関係が規律されることになります。

(2) イシュアーへの規制

オンアス取引のあっせん業者同様、イシュアーは、割賦販売法(以下「割販法」といいます。)30条1項に規定する包括信用購入あっせん業者に該当しますので、割販法による規制を受けます。

加えて、犯罪収益移転防止法の規制も受けます。

(3) アクワイアラーへの規制

イシュアーと販売事業者(他社加盟店)との間には直接の契約関係が存在しないため、悪質な販売事業者を排除したり、販売事業者におけるセキュリティ水準を維持したりするためには、アクワイアラーへの規制を通じてこれを実現する必要があります。

アクワイアラーは以下の規制を受けます。

① クレジットカード番号など取扱契約締結事業者としての規制

アクワイアラーは、加盟店との間でクレジットカード番号などの取扱いを認める契約を締結する事業者であるため、クレジットカード番号など取扱契約締結事業者としての登録が必要です(割販法35条の17の2)。

なお、アクワイアリング業務に関し、カード会社のみならず決済代行業者が登録義務を負う場合もあります。

登録には、財産的要件、特別の人的要件又は兼業規制は課されていませんが、アクワイアラーには、加盟店管理を通じた悪質加盟店排除のスクリーニング機能などが期待されていますので、加盟店調査などに関する業務の適確な実施を確保するための体制整備などが登録要件とされています(割販法35条の17の5第1項8号、割販法施行規則133条の3)。

アクワイアラーは、販売事業者に対する調査を行う義務を負う(割販法35条の17の8第1項、第3項)だけでなく、当該調査の結果として問題が認められた場合には、改善指導、加盟店契約の締結拒否、解除などの必要な措置を講じることが義務付けられています(割販法35条の17の8第2項、4項)。

② クレジットカード番号など取扱業者としての規制

アクワイアラーは、立替払取次事業者(割販法35条の16第1項3号)として、「クレジットカード番号など取扱業者」に該当しますので、以下のクレジットカード番号などの適切な管理のために必要な措置をしなければなりません(割販法施行規則132条各号)。

- クレジットカード番号などの漏えいなどの事故発生防止措置

- 漏えいなどの事故発生時における拡大防止措置及び必要な調査

- 漏えいなどの事故発生時などにおける不正利用防止措置

- 漏えいなどの事故発生時などにおける再発防止措置

- 利用者などの利益の保護措置

これらのうち、クレジットカード番号などの漏えいなどの事故発生防止措置については、クレジットカード・セキュリティガイドラインに掲げる措置が実務上の指針とされており、同ガイドラインに掲げる措置又はそれと同等の措置を講じている場合には、割販法施行規則132条1号にいう「必要かつ適切な措置」を講じているものとされます(基本方針II-2-2-5-1)。

そのため、アクワイアラーは、基本的に、PCIDSS(カード情報を取り扱うすべての事業者に対して国際ブランドが共同で策定したデータセキュリティの国際基準)に準拠することが求められており、また、クレジットカード番号などの取扱いの全部若しくは一部を委託した場合の受託事業者に対し、必要な指導などを行う必要があります(割販法35条の16第3項、割販法施行規則133条)。

4. おわりに

本記事では、包括信用購入あっせんの中でも、オンアス取引とオフアス取引に力点をおいて解説しました。

オフアス取引は、利用者の決済体験価値をより高めるものといえますが、反面、取引関係がより複雑になり、規制関係もより複雑になります。

サービス提供者は、規制の内容をより慎重に確認すべきこととなります。

※ 説明の便宜でVisa、Master、イオンカードを例にしましたが、実際、イオンカードはVisa、Masterの加盟店で利用可能です。イオンカードに限らず、多くのカードはVisa、Masterと提携して、Visa、Masterのカードが使えることがほとんどです。

監修

弁護士 原田 雅史

(上場企業(自動車部品関係)で企業内弁護士として経験したのち、GVA法律事務所に入所。現在は主にフィンテック分野に注力し、フィンテックビジネスのスキーム構築に関するアドバイスや業登録などのサポートをしている。一般社団法人Fintech協会の送金・決済分科会の事務局も務める。 その他、ファイナンス、下請取引、海外案件なども対応。)