執筆:弁護士 髙林 寧人(フィンテックチーム)

『信用購入あっせんとは①‐類型等‐』はこちらから

『信用購入あっせんとは②‐個別信用購入あっせん‐』はこちらから

前回の記事では、信用購入あっせんのうちの個別信用購入あっせんについて解説しました。

本記事では、信用購入あっせんの別の類型である、包括信用購入あっせんについて解説していきます。

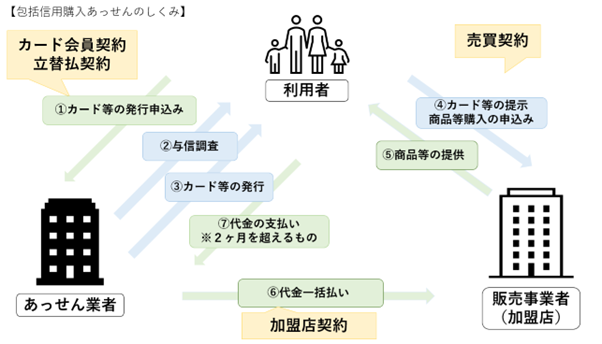

1. 包括信用購入あっせんとは

個別信用購入あっせん(割賦販売法(以下「割販法」といいます。)2条4項)は、与信審査を決済対象となる商品・サービスが特定された後にそれごとに個別に行う、というものでした。

これに対し、包括信用購入あっせん(割販法2条3項各号)は、与信審査を決済対象となる商品・サービスが特定される前に包括的に行う、というものです。

すなわち、商品・サービスを購入する時点での個別の与信審査を省略するものであり、より利用者の利便性向上に資するものともいえます。

2. 割販法による規制

(1) 参入規制

(ア) 経済産業省に備える登録簿への登録

包括信用購入あっせんを行うためには、経済産業省に備える登録簿への登録が必要です(割販法31条)。

無登録で営んだ場合、3年以下の拘禁刑若しくは300万円以下の罰金が科され、又はこれらが併科されます(割販法49条2号)。

登録申請を受けた経済産業大臣は、登録拒否要件(割販法33条の2第1項)がある場合を除き、登録しなければなりません(割販法33条1項)。

登録拒否要件は、①法人でないこと、②財政面に関する要件、③約款(カード規約)の内容に関する要件、④申請者及びその役員の経歴・素行に関する要件、⑤暴力団との関係性、となっています。

②財政面に関する要件については、「資本金又は出資の額が包括信用購入あっせん関係販売業者又は包括信用購入あっせん関係役務提供事業者を保護するため必要かつ適当であると認められる金額で政令で定めるものに満たない法人」(割販法33条の2第1項3号)とされており、割販法施行令5条2項において、2000万円と定められています(なお、個別信用購入あっせんの場合は5000万円とされています。)。

(イ) 指定信用情報機関への加入

割販法上、個別信用購入あっせん業者に対して直接に指定信用情報機関への加入を義務付ける規定はありません。

もっとも、個別信用購入あっせん業者は、後述のとおり、包括支払可能見込額の調査を行わなければならないところ、この調査に際しては、指定信用情報機関が有する特定信用情報を利用することが義務付けられており(割販法30条の2第3項)、また、登録申請に際して「加入指定信用情報機関の商号又は名称を記載した書面」の添付が要求されています(割販法施行規則63条2項5号)。

そのため、指定信用情報機関への加入は、事実上の登録要件といえます。

なお、指定信用情報機関は、割販法35条の3の36第1項による指定を受けた信用情報機関を指し、現時点で指定を受けているのは、CICのみです。

(2) 行為規制

包括信用購入あっせん業者には、以下の行為規制が課されます。

(ア) 包括支払可能見込額の調査

包括信用購入あっせん業者は、カード等を発行し又は発行したカード等の限度額を増額する際には、包括支払可能見込額を算定するための調査を行わなければならず(割販法30条の2)、また、この調査の結果、算定された包括支払可能見込額(に一定率を乗じた金額)を超える極度額(いわゆる「限度額」)を設定してはなりません(割販法30条の2の2)。

包括支払可能見込額調査の項目は、年収、預貯金、信用購入あっせんに係る債務の支払の状況、借入れの状況、その他包括支払可能見込額の算定に必要な事項であって客観的に判断することができるもの、です(割販法施行規則39条)。

上述のとおり、包括信用購入あっせん業者は、包括支払可能見込額の調査において、指定信用情報機関が保有する特定信用情報を使用しなければならず(割販法30条の2第3項)、また、特定信用情報を使用して、自社だけでなく利用者の他社における信用購入あっせんに係る債務状況を確認する必要があります。

(イ) 過剰与信の防止

「包括支払可能見込額」(割販法30条の2の2)とは、簡単にいえば、利用者が居住用不動産等の重要な資産を処分する等せずに無理なく支払うことができる1年当たりの金額のことであり、次のような算定式で表すことができます。

包括支払可能見込額=年収(+預貯金)-生活維持費-クレジット債務

基本的に、包括信用購入あっせん業者は、カード等の発行又はその限度額の増額に際して、包括支払可能見込額に0.9を乗じた金額(法定極度額)を超えた限度額を設定してはなりません(割販法30条の2の2)。

(ウ) 取引条件に係る情報提供

包括信用購入あっせん業者は、カード等を交付等するときは、カード会員に対し、取引条件に関する情報を提供しなければなりません(割販法30条1項・2項)。

なお、実際には、分割払方式とリボルビング方式の双方で利用できるのがほとんどですので、双方についての表示事項の提供が必要となるのが一般的です。

(エ) カード等利用時の情報提供

包括信用購入あっせん業者は、カード等が販売事業者(加盟店)で利用された際の情報を提供すべき義務を負い(割販法30条の2の3第1項・2項)、加えて、リボルビング方式に係る弁済金を請求する際にも情報を提供すべき義務を負います(同条3項)。

(オ) 業務運営に係る体制整備

包括信用購入あっせん業者は、包括信用購入あっせんの業務に関して取得した利用者又は購入者等に関する情報の適正な取扱い、包括信用購入あっせんの業務を第三者に委託する場合の委託業務の適確な遂行、利用者及び購入者等からの苦情の適切かつ迅速な処理のために必要な措置を講じなければなりません(割販法30条の5の2)。

(カ) クレジットカード番号等の適切な管理

包括信用購入あっせん業者は、「クレジットカード番号等取扱業者」に該当しますので、自社でのクレジットカード番号等の取扱いに関して、その漏えい、滅失又は毀損の防止その他のクレジットカード番号等の適切な管理のために必要な措置を講じなければならず(割販法35条の16第1項)、また、クレジットカード番号等の取扱いを委託する場合には、クレジットカード番号等取扱受託業者に対する必要な指導その他の措置を講じなければなりません(同条3項)。

3. 割販法以外による法規制(犯罪収益移転防止法)

個別信用購入あっせんにおいては、特に割販法以外の法規制はありませんでした。

これに対して、包括信用購入あっせん業者は、犯罪収益移転防止法(以下「犯収法」といいます。)における特定事業者に該当し(犯収法2条2項)、クレジットカード交付契約の締結は、特定取引に該当します(犯収法施行令7条1項3号)。

そのため、包括信用購入あっせん業者は、犯収法に基づく取引時確認及び疑わしい取引の届出等の措置を実施する必要があり(犯収法4条・8条等)、加えて、経済産業省が制定する「クレジットカード業におけるマネー・ロンダリング及びテロ資金供与対策に関するガイドライン」に沿った対応も求められます。

これは個別信用購入あっせんによる場合との大きな違いの一つといえます。

4. おわりに

本記事では、信用購入あっせんのうちの包括信用購入あっせんについて概説しました。

包括信用購入あっせんは、個別信用購入あっせんに比べて、利用者の利便性向上に資するビジネスモデルといえますが、その分、包括信用購入あっせん業者には、割販法上、クレジットカード番号等の適切な管理義務等の別途の義務が課されますし、加えて、犯収法による規制も受けることになります。

サービス提供者は、規制の有無及び内容を確認し、より適切な制度設計をすることが必要となります。

監修

弁護士 原田 雅史

(上場企業(自動車部品関係)で企業内弁護士として経験したのち、GVA法律事務所に入所。現在は主にフィンテック分野に注力し、フィンテックビジネスのスキーム構築に関するアドバイスや業登録などのサポートをしている。一般社団法人Fintech協会の送金・決済分科会の事務局も務める。 その他、ファイナンス、下請取引、海外案件なども対応。)