執筆:弁護士 井川 湧理(フィンテックチーム)

金融サービス仲介業という業種をご存知でしょうか?

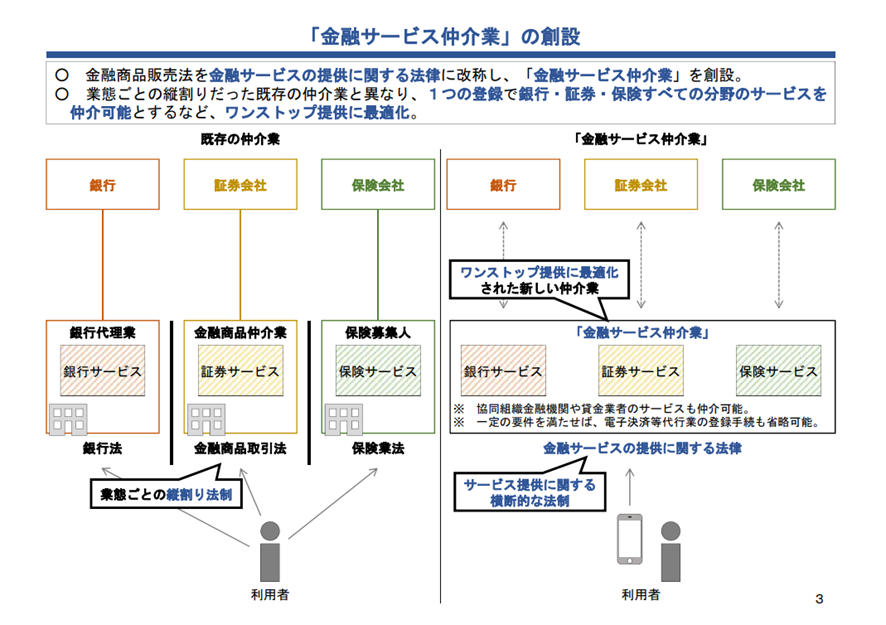

2021年に「金融サービスの提供に関する法律」により新設された、銀行、保険、証券、貸金の金融機関のサービスを1つの登録で仲介できる業種です。これにより、既存の仲介業では難しいとされてきた多種多様な金融サービスをワンストップで提供できるようになりました。さらに、既存の仲介業に比べて登録要件が緩和されていることからも、フィンテック企業からも、フィンテック業界に参入したい企業からも注目されています。

本記事では、3回にわたり、金融サービス仲介業の概要や法規制、メリット・デメリット等を金融サービス仲介業の登録申請を経験している弁護士がご説明いたします。

本記事では、制度趣旨や概要について、詳しく見ていきます。

1 金融サービス仲介業制度の趣旨

ITの進展等により、オンラインで円滑に金融サービスを提供することが可能となっている現代において、既存の「業法」ごとの縦割り規制では、監督当局による実効的な監督が難しくなりました。

そこで、利用者が様々な金融サービスの中から自身により適したものを選択しやすくすること等を実現する観点から、1つの登録で銀行業・保険業・金融商品取引業・貸金業全ての分野の金融サービスの仲介が可能であり、特定の金融機関への所属を求めずに複数の金融機関と連携・協働しやすい新たな業種として、金融サービス仲介業は創設されたものです。

金融サービス仲介業者は、多種多様な金融サービスをワンストップで提供し、顧客の多種多様なニーズに横断的に対応することができます。

具体的には、現行法において仲介業として規定されているもの(銀行代理業許可、保険募集人・保険仲立人登録、金融商品仲介業登録、貸金業登録)は、各業法ごとに許認可を取得する必要がありますが、「金融サービス仲介業」は、各分野の仲介業務の許認可を金融サービス仲介業の業登録のみで、預金等媒介業務、保険媒介業務、有価証券等仲介業務又は貸金業貸付媒介業務を業として行うことができます(金融サービス提供法11条)。なお、扱えるサービスの範囲は既存の仲介業に比べて狭くなっている等留意点がございますので、次回の記事をご参照ください。

引用:金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案

説明資料 2020年3月 金融庁

2 金融サービス仲介業の特徴

金融サービス仲介業には、既存の仲介業と異なるいくつかの特徴があります。その中で最も大きい特徴が所属制の廃止になります。

(1) 所属制の廃止

仲介業者が、委託元の金融機関等への所属を求められる制度のことを「所属制」といいます。

既存の仲介業制度においては、銀行、証券等仲介業務を行う場合には、委託元の金融機関等に所属することが求められ、当該金融機関等の監督や指導等を受けなければなりませんでした。他方、当該金融機関等は、仲介業者が行う業務の健全性や適切性を確保し、仲介業者が提供する業務に関してトラブルが発生し顧客に損害を加えた場合には、その損害を賠償する責任を負うこととされています。

所属制では、仲介業者としては、仲介する商品・サービスを提供する金融機関等の数だけ所属金融機関等が存在することになり、それらの所属金融機関全てから行われる監督や指導等に対応する必要がありました。このような制度は、利用者保護に資する反面、複数業種にまたがった仲介や多数の金融機関を相手方とする仲介を必ずしも念頭に置いていない面があり、事業者にとって負担が大きいとの指摘がなされております(※)。

そこで、仲介業者が、多種多様な商品・サービスをワンストップで提供することを可能にするため、金融サービス仲介業においては、金融機関等への所属が必要とされないこととなりました。

(2)金融サービス仲介業者が負担する義務等

所属制において、金融機関は、仲介業者が行う業務の健全性・適切性の確保、仲介業者が顧客に損害を加えた場合の損害賠償等を行っていたところ、所属制がない金融サービス仲介業者は、自身が当該金融機関が担っていた利用者保護措置を行う必要があります。

具体的には、利用者保護措置として、金融サービス仲介業者は、一定のサービスの制限の他、提供する業務に関して顧客に損害を加えた場合、自らが損害を賠償する責任を負い、保証金の供託義務を課されることとなりました。

(3)代理について

一般に「仲介」とは代理または媒介を指すと解されますが、金融サービス業において、金融サービス仲介業の対象となる仲介・媒介業務は、「~の媒介」という文言で規定されており、「媒介」には「代理」は含まれていないため、契約の締結の代理は行うことができません。なお、媒介については、一部の類型を除いて金融機関及び顧客の委託を受けて行う場合も含まれています。

3 金融サービス仲介業で行える業

(1)主な業務

既存の仲介業では、各仲介業を行うに際して、以下の業登録が必要です。

① 預金等の受け入れを内容とする契約の締結の媒介:銀行代理業者の許可(銀行法第52条の3第1項)

② 保険契約の締結の媒介:保険募集人または保険仲立人としての登録(保険業法第276条、第286条)

③ 有価証券の売買等の媒介:金融商品仲介業者の登録(金融商品取引法第66条)

④ 資金の貸付け等を内容とする契約の締結の媒介:貸金業者としての登録(貸金業法第3条)

したがって、上記のうち、複数の業務を行うためには、複数の許認可を取得する必要がありました。

しかし、金融サービス仲介業では、1つの業登録のみで上記の①~④の業務ができるようになりました。なお、金融サービス仲介業では、業務の種類(預金等媒介業務、保険媒介業務、有価証券等仲介業務および貸金業貸付媒介業務)を業登録の際に申請し、それぞれの業務ごとの審査がされ、審査を通過した業務の種類が金融サービス仲介業者登録簿に登録されることになります(金融サービス提供法13条1項4号、14条1項1号)。

| 業務内容 | 既存で必要な業登録 | 金サ業の業登録 |

|---|---|---|

| 預金等の受け入れを内容とする契約の締結の媒介 | 銀行代理業者 (銀行法第52条の3第1項) | 1つの業登録で可能。なお、業登録時点で、登録したい業務内容を選択して申請するため、実質4つに細分化されている。また、提供可能なサービスについて、制限がある。 |

| 保険契約の締結の媒介 | 保険募集人又は保険仲立人 (保険業法第276条、第286条) | |

| 有価証券の売買等の媒介 | 金融商品仲介業者 (金融商品取引法第66条) | |

| 資金の貸付け等を内容とする契約の締結の媒介 | 貸金業者 (貸金業法第3条) |

なお、前述のとおり、既存の仲介業と比べて、提供可能な商品・サービスには制限があります。こちらについては、次回の記事をご参照ください。

(2)電子金融サービス仲介業務と電子決済代行業

上記の4種類の業務の他、電子金融サービス仲介業務を行うこともできます。

電子金融サービス仲介業務とは、「電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法であって内閣府令で定めるものにより行う金融サービス仲介業務」(金融サービス提供法第13条第1項第6号、仲介業者等府令第9条)と定義され、スマートフォン等の通信端末を利用して、アプリなどにより取引を行うオンラインの業務等が該当するものと考えられます。これにより、店頭等で対面で行う業務、オンラインでの業務、双方を行えるようになり、多様なサービスの提供が可能になります。

さらに、電子金融サービス仲介業務を行う場合、一定の要件がありますが、届出をすることで、電子決済等代行業を営むことができます(金融サービス提供法第18条第1項、第3項)。なお、電子決済等代行業者に対する銀行法上の規制は受ける点には留意が必要です。

4 おわりに

本記事では、金融サービス仲介業の制度趣旨や概要等について、ご説明いたしました。

金融サービス仲介業の新設により、所属制の縛りから解放され、より多様なフィンテックサービスの提供がしやすくなりました。一定の規制はあるものの、日本のフィンテック業界がより成長していくのではないかと考えております。

次回は、業登録及び登録業者に課される法規制について、ご説明いたします。

※ 金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告 20頁

監修

弁護士 原田 雅史

(上場企業(自動車部品関係)で企業内弁護士として経験したのち、GVA法律事務所に入所。現在は主にフィンテック分野に注力し、フィンテックビジネスのスキーム構築に関するアドバイスや業登録などのサポートをしている。一般社団法人Fintech協会の送金・決済分科会の事務局も務める。 その他、ファイナンス、下請取引、海外案件なども対応。)