執筆:弁護士 髙林 寧人(フィンテックチーム)

こちらの記事で割賦販売(割賦販売法2条1項各号、いわゆる自社割賦)について解説しましたが、本記事では、信用購入あっせんについて解説していきます。

1. 信用購入あっせんとは?‐割賦販売との違い‐

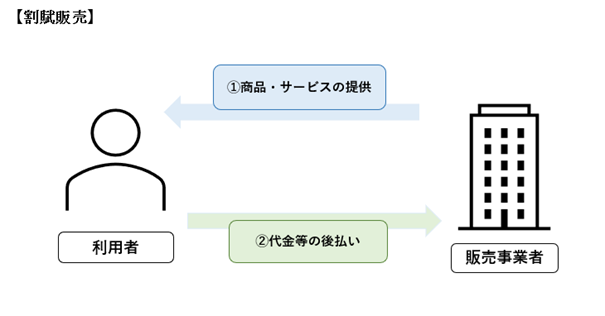

(1) 割賦販売

割賦販売は、商品・サービスの代価の後払サービスのうち、商品・サービスの提供者(以下「販売事業者」といいます。)が提供するものでした。

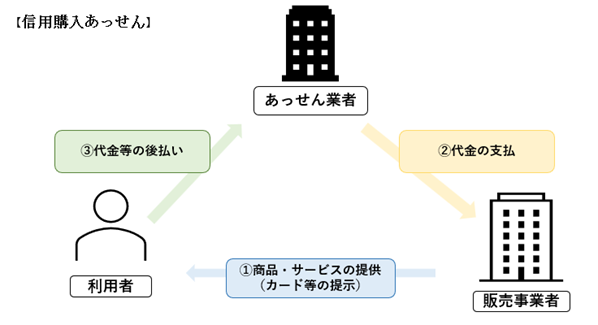

(2) 信用購入あっせん

信用購入あっせん(割賦販売法2条3項及び4項参照)は、商品・サービスの代価の後払サービスであるという点では、割賦販売と共通ではありますが、商品・サービスの提供者(以下「販売事業者」といいます。)以外の第三者(以下「あっせん業者」といいます。)が提供するという点、すなわち、あっせん業者が利用者に対して購入代金相当額の信用を実質的に供与するという点で異なります。

2. 信用購入あっせんの法的構成

信用購入あっせんは、あっせん業者が利用者に対して購入代金相当額の信用を実質的に供与するものですが、その法的構成としては、以下に大別されます。

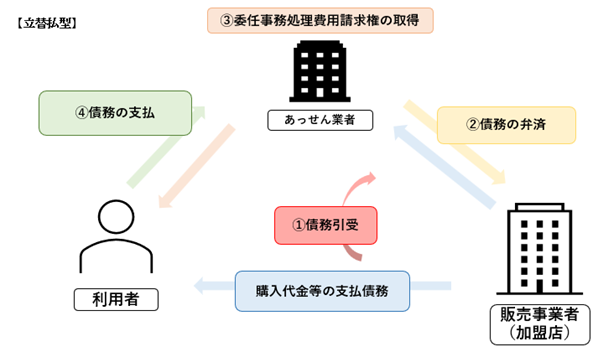

(1) 立替払構成

① あっせん業者は、利用者が販売事業者に対して負担する購入代金相当額の支払債務を債務引受します。

② あっせん業者は、①の引受債務を、自己の債務として弁済します。

③ あっせん業者は、②の弁済により、利用者に対する委任事務処理費用請求権を取得し、利用者に対し、これを行使します。

④ 後日、利用者は、あっせん業者に対し、③の債務を弁済します。

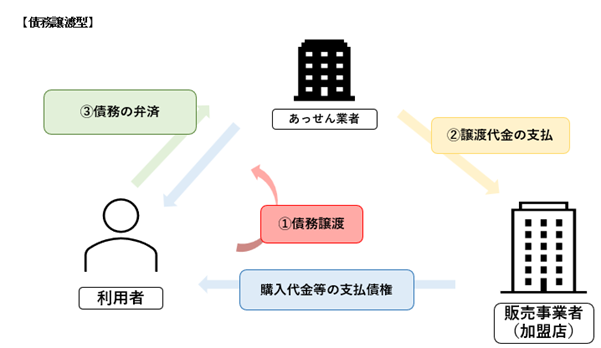

(2) 債権譲渡構成

① あっせん業者は、販売事業者が利用者に対して取得した購入代金等の支払請求権を、販売事業者から譲り受けます。

② あっせん業者は、販売事業者に対し、①の譲渡代金を支払います。

③ あっせん業者は、利用者に対し、①の支払請求権を行使し、後日、利用者は、これを弁済します。

3. 信用購入あっせんの類型

(1) 総論

(ア) 除外規定(マンスリークリア)

信用購入あっせんは、あっせん業者が利用者に対して購入代金相当額の信用を実質的に供与するものですが、販売事業者との「契約を締結した時から2月を超えない範囲内においてあらかじめ定められた時期までに受領する」ケースについては、信用購入あっせんから除外されています(割賦販売法2条3項1号最終カッコ書、同条4項最終カッコ書)。すなわち、与信期間が2か月を超えるもののみが信用購入あっせんとして割賦販売法の規制に服します。

なお、上述の「2月」は、暦に従って計算されるものであり、起算点については初日不算入の原則(民法140条)が妥当します。そのため、たとえば3月1日に利用者・販売事業者間で契約が締結された場合にあっせん業者の利用者からの回収が5月1日中になされることとなっているときは、マンスリークリアになると解されます。

(イ) 2つの類型

信用購入あっせんは、以下のとおり与信審査のタイミングにより、2つの類型に分かれます。

① 与信審査を、決済対象となる商品・サービスが特定された後にそれごとに個別に行う

⇒個別信用購入あっせん(割賦販売法2条4項)

② 与信審査を、決済対象となる商品・サービスが特定される前に包括的に行う

⇒包括信用購入あっせん(割賦販売法2条3項各号)

上記いずれかの類型に該当するかは、「カード等」の交付の有無によって決まります。

割賦販売法上、「カード等」は、「それを提示し若しくは通知して、又はそれと引換えに、特定の販売業者から商品…を購入(…す)ることができるカードその他の物又は番号、記号その他の符号」(割賦販売法2条3項1号)と定義されており、「それを提示等すること(カード等自体の有効性の審査)によりあらかじめ認められた金額以内での商品の購入が可能となる機能を付与されたもの」と解されています。

そのため、プラスチックカード等の物理的なカードの交付がなかったとしても、「カード等」に該当しうることになります。

たとえば、ウォレットにクレジットカード番号等を登録しておいてログインして決済を行うようなウォレット決済は、物理的なカードの交付はありませんが、「カード等」の交付を伴う取引と評価されます。

要は、予めに包括的な与信枠が設定されているか否か、が判断のポイントになります。

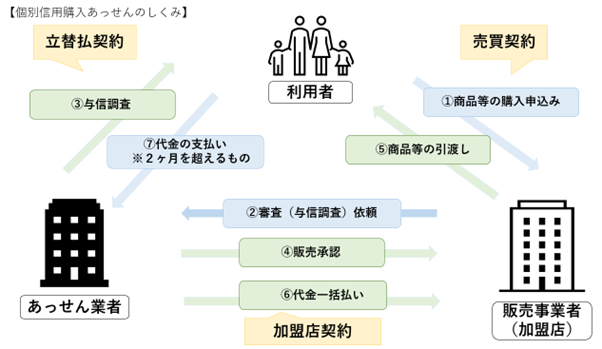

(2) 個別信用購入あっせん

① 利用者が「カード等」を利用することなく、販売事業者から商品・サービスの購入を申し込みます。

② 販売事業者が、あっせん業者に対し、①の商品・サービスについての与信調査を依頼します。

③ あっせん業者が、与信調査を行います。

④ あっせん業者が、販売を承認します。

⑤ 販売事業者が利用者に対して商品・サービスを提供します。

⑥ あっせん業者が、販売事業者に対し、購入代金相当額を支払います。

⑦ あっせん業者が、利用者から⑥の金額を回収します。

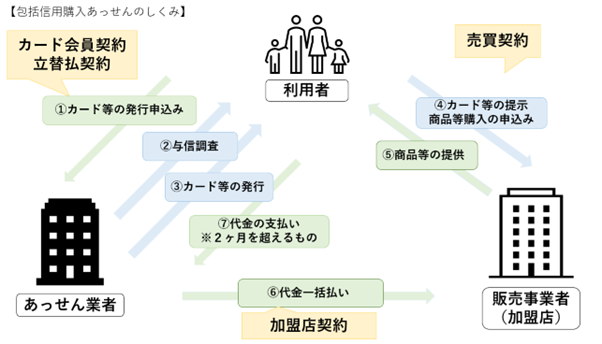

(3) 包括信用購入あっせん

① 利用者があっせん業者に対し、「カード等」の発行を申し込みます。

② あっせん業者が、利用者の与信審査を行い、包括的な与信枠を設定します。

③ あっせん業者が、利用者に対し、「カード等」を発行します。

④ 利用者が販売事業者に対し、「カード等」を提示し、商品・サービスの購入を申し込みます。

⑤ 販売事業者が利用者に対し、商品・サービスを提供します(※不正利用のおそれがある等という理由で拒絶される可能性はあります。)。

⑥ あっせん業者が、販売事業者に対し、購入代金相当額を支払います。

⑦ あっせん業者が、利用者から⑥の金額を回収します。

4. おわりに

本記事では、信用購入あっせんについて概観しました。

次回以降は、信用購入あっせんの各類型に沿って法の規制等を確認していきます。

監修

弁護士 原田 雅史

(上場企業(自動車部品関係)で企業内弁護士として経験したのち、GVA法律事務所に入所。現在は主にフィンテック分野に注力し、フィンテックビジネスのスキーム構築に関するアドバイスや業登録などのサポートをしている。一般社団法人Fintech協会の送金・決済分科会の事務局も務める。 その他、ファイナンス、下請取引、海外案件なども対応。)