第1 はじめに

みなさんは、「前払式支払手段」という言葉を知っていますか?

キャッシュレスが推進される昨今、電子マネーやQRコード決済は広く普及し、私たちの生活に溶け込んでいます。しかし、「前払式支払手段」という言葉に馴染みがある人はあまりいないのではないでしょうか。

ここでは、「前払式支払手段」について、どんな種類があるのか、そして、前払式支払手段を発行するに当たって必要な手続きや遵守すべき規制は何かという観点から、前払式支払手段の基礎について解説していきます。

第2 前払式支払手段とは?

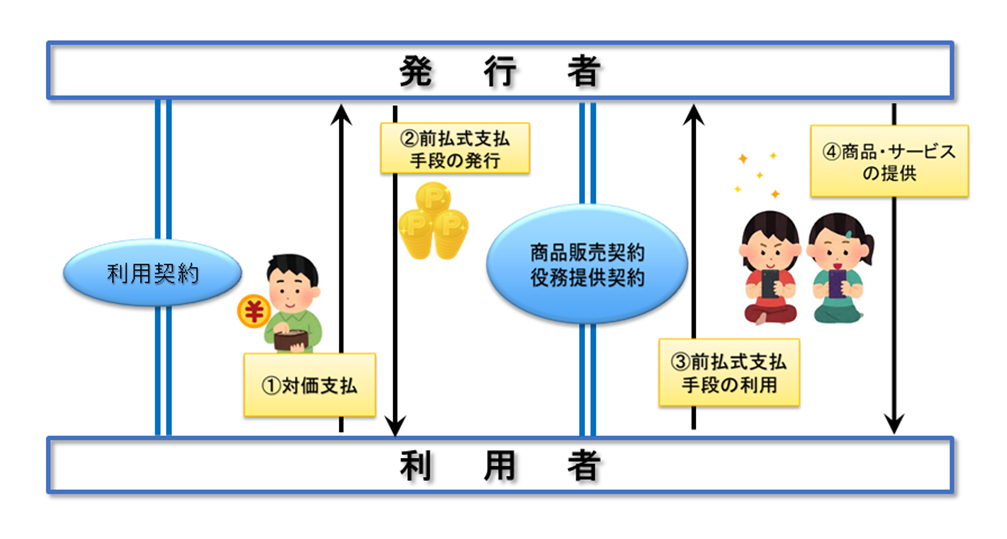

前払式支払手段とは、事前にお金を支払って購入し、その後の商品やサービスの支払いに利用することができる支払手段をいいます。

1 前払式支払手段の要件

「前払式支払手段」とは、次の4つの要件が全て備わっているものをいいます。

(1)金額又は物品・サービスの数量(個数、本数、度数等)が、証票等(証票やICチップ、コンピューター・サーバなどの電子機器)に記載され、又は電磁的な方法で記録されていること

(2)証票等に記載され、又は電磁的な方法で記録されている金額又は物品・サービスの数量に応ずる対価が支払われていること

(3)金額又は物品・サービスの数量が記載され、又は電磁的な方法で記録されている証票等や、これらの財産的価値と結び付いた番号、記号その他の符号(ID番号等)が発行されること

(4)物品を購入するとき、サービスの提供を受けるときなどに、証票等や番号、記号その他の符号が提示、交付、通知その他の方法により使用できるものであること

2 前払式支払手段に関する資金決済法の適用除外

もっとも、上記4要件を満たすものであっても、以下のように、資金決済に関する法律(以下「資金決済法」とし、条文引用の場合は「法」といいます。)の規制の適用が除外されているものがあります(法4条)。

(1)乗車券、入場券その他これらに準ずるもの

(2)使用期間が6ヶ月未満(「6月内」と規定されていますが、これは「6ヶ月未満」を指すと解されています。)に限定されているもの

(3)国や地方公共団体が発行するもの

(4)日本中央競馬会や日本放送協会が発行するものなど、発行体の信用力に着目して適用除外とされるもの

(5)専ら発行者の従業員に対して発行されるものや、学校が学生に発行するものなど、一定の関係性に着目して適用除外とされるもの

第3 前払式支払手段の種類

前払式支払手段は、利用できる商品・サービスの範囲によって、以下の2つの種類に分けられます。

1 自家型前払式支払手段

「自家型前払式支払手段」とは、前払式支払手段を発行する者又はその密接関係者(以下「発行者等」といいます。)から物品の購入もしくは借受けを行い、もしくは役務の提供を受ける場合に限り(要は、取引を行う場合を指します。)、これらの代価の弁済のために使用することができる前払式支払手段、又は発行者等に対してのみ物品の給付もしくは役務の提供を請求することができる前払式支払手段をいいます(法3条4項)。

たとえば、スマホゲームで、ゲーム内でコインを購入でき、これをゲーム内でアイテム購入等に使用できるというものがよくあります。このようなコインは、ゲームを提供する事業者が発行し、当該事業者との取引(アイテムの販売)の支払いにしか使用できないものとして、自家型前払式支払手段に当たります。代表的なものだと、パズドラの魔法石や、モンストのオーブがこれに当たります。

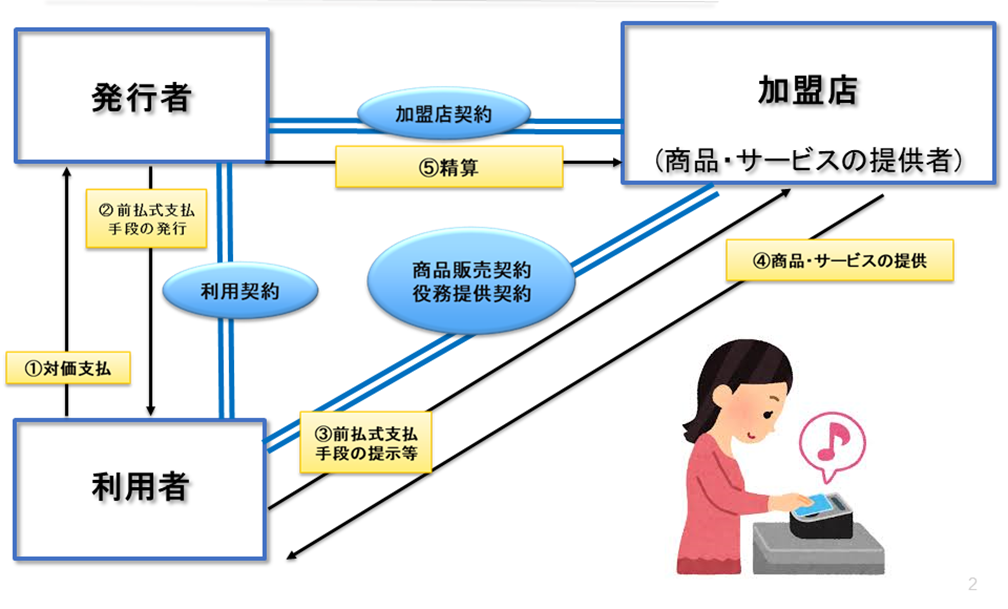

2 第三者型前払式支払手段

「第三者型前払式支払手段」とは、自家型前払式支払手段以外の前払式支払手段をいいます(法3条5項)。法律の定義からは具体的なイメージがわきにくいのですが、世の中で提供されている典型的なサービスとしては、第三者(加盟店等)から物品の購入もしくは借り受けを行い、役務の提供を受ける場合(取引を行う場合)に、これらの代価の弁済のために使用することができるものをいいます。いずれにしましても、自家型前払式支払手段に該当しない前払式支払手段は第三者型前払式支払手段に該当することになります。

たとえば、SuicaやICOCAなどの交通系電子マネーがこれにあたります。

第4 前払式支払手段をとりまく法規制

前払式支払手段発行者については、利用者が金銭を前払することに着目して、利用者保護のための各種の規制が設けられています。

そこで、以下では、当該規制について解説していきます。

1 「登録」と「届出」

第三者型前払式支払手段は、まず、利用者が発行者に対して現金の払込等を行い、発行者から前払式支払手段の発行を受けた後、当該前払式支払手段を提示することで加盟店から商品やサービスの提供を受けます。そして、その発行者が、当該商品やサービスを提供した加盟店に対して精算をする仕組みとなっており、発行者から加盟店への代金支払いの確実性が問題となります。また、第三者型前払式支払手段は、利用者が、商品やサービスの提供を受ける前に払込みを行って前払式支払手段の発行を受けるものなので、発行者の経営悪化や倒産によって当該前払式支払手段が利用できなくなってしまうと、損害を負うことになります。

そこで、第三者型前払式支払手段については、決済手段としての確実性や信用の維持が強く要請されるため、財務局長の「登録」を受けた者のみ、発行業務を行うことができるとされています(法7条)。

登録においては、登録申請書に必要書類を添付して提出すると登録審査が行われ、登録拒否事由があると認められるとき、又は登録申請書もしくはその添付書類のうち重要な事項について虚偽の記載があり、もしくは重要な事実の記載が欠けているときを除き、登録がなされます(法10条1項)。なお、審査には相当な時間がかかり、一概には言えませんが、通常、1年以上の時間を要するといってよいと思います。

これに対して、自家型前払式支払手段は、サービスの利用対象が発行者の提供する商品・サービスに限られており、誰でも発行することができます。もっとも、基準日における未使用残高が1000万円を超えた場合には、財務局長に対する届出が必要です(法5条1項)。第三者型の登録では審査がありますが、届出の場合、様式に必要事項を記載して提出するだけですので、長期間を要するものではありません。記載の不備がある場合には、修正等を求められることはありますが、必要事項が記載されていれば足り、踏み込んで審査を行うことはありません。

2 情報提供義務

前払式支払手段発行者は、以下について情報提供をすることが求められています(法13条1項各号、前払式支払手段に関する内閣府令(以下「前払府令」といいます。)22条2項)。これら事項については、「資金決済法に基づく表示」という名前で、ウェブページ上で提供することが多いです。

(1)発行者の氏名、商号又は名称

(2)支払可能金額等

(3)利用期間又は期限があるときは利用期間又は期限

(4)発行及び利用に関する利用者からの苦情又は相談に応ずる営業所又は事務所の所在地及び連絡先

(5)利用可能な施設又は場所の範囲

(6)利用上の必要な注意

(7)電磁的方法により金額等を記録しているときは未使用残高又は当該未使用残高を知ることができる方法

(8)利用に係る約款等が存在するときはその旨

さらに、2020年の改正によって、利用者に情報提供すべき事項が拡充され、前払式支払手段発行者は、上記のほか、書面の交付その他の適切な方法により、次に掲げる事項に関する情報を利用者に提供しなければならないとなりました(前払府令23条の2)。

(1)法14条(発行保証金の供託)の規定の趣旨及び法31条(発行保証金の還付)に規定する権利の内容

(2)発行保証金の供託、発行保証金保全契約又は発行保証金信託契約の別及び発行保証金保全契約又は発行保証金信託契約を締結している場合にあっては、これらの契約の相手方の氏名、商号又は名称

(3)前払式支払手段の発行の業務に関し利用者の意思に反して権限を有しない者の指図が行われたことにより発生した利用者の損失の補償その他の対応に関する方針

3 資産保全義務

前払式支払手段発行者は、利用者から受領した金銭を保全するために所要の措置を講じることも必要です。

具体的な保全方法としては、以下の3つがあります。

(1)供託

前払式支払手段発行者が、基準日未使用残高の2分の1の額(要供託額)に相当する額以上の発行保証金を現実に用意し、主たる営業所又は事務所の最寄りの供託所に供託する方法です(法14条)。現金による供託であり、原則的な資産保全の方法であるといえます。

(2)発行保証金保全契約

前払式支払手段発行者が、一定の要件を満たす銀行等との間で、所定の事由が生じた場合において発行保証金を供託する旨の契約を締結し、その旨を財務局長等に届けることにより、発行保証金の供託に代替する方法です(法15条)。銀行等との契約によって資産保全を実行することができ、平時におけるキャッシュの流出を回避することができます。

(3)発行保証金信託契約

前払式支払手段発行者が、信託会社との間で、信託財産を発行保証金の供託に充てることを信託の目的として当該信託財産の管理その他の当該目的の達成のために必要な行為をすべき旨の契約を締結し、財務局長等の承認を受けることにより、発行保証金の供託に代替する方法です(法16条)。信託した金銭の取扱いについて個別具体的にその内容を定めることができるため、柔軟な形での資産保全が可能となります。

4 払戻しの禁止

前払式支払手段について自由な払戻しを認めると、元本の返還が約束されることとなり、実質的に出資法2条1項で禁止される「預り金」に当たる恐れがあること、そして、当該前払式支払手段を送金手段として利用することが可能となり、銀行法が禁止する「為替取引」に該当する恐れがあることから、前払式支払手段発行者は、前払式支払手段の発行の業務の全部又は一部を廃止する場合等、法令で払戻手続が義務づけられる場合以外は、原則として前払式支払手段の払戻しを行うことは禁止されています(法20条5項)。

第5 小括

前払式支払手段は、企業や消費者の利便性を向上させるだけでなく、経済活動の活性化や新たなビジネスモデルの展開にも貢献しており、すでに現代社会においてなくてはならない決済方法となりました。

今後も、その重要性はますます高まっていくことでしょう。

弊所においては、適切な決済サービスについてのご提案・コンサルティングや、既に運用されているスキームについての助言、ひいては、登録・届出等の手続等のリーガルサービスを提供しています。

FinTech(フィンテック)サービス、資金決済についてのご質問やご相談がございましたら、ぜひお気軽にお問い合わせください。

【参考文献】

堀天子『実務解説 資金決済法』(株式会社商事法務,第5版,2022年)

監修

弁護士 原田 雅史

(上場企業(自動車部品関係)で企業内弁護士として経験したのち、GVA法律事務所に入所。現在は主にフィンテック分野に注力し、フィンテックビジネスのスキーム構築に関するアドバイスや業登録などのサポートをしている。一般社団法人Fintech協会の送金・決済分科会の事務局も務める。 その他、ファイナンス、下請取引、海外案件なども対応。)