執筆:フィンテックチーム

1 はじめに

金融庁の金融審議会により、令和4年1月11日に公表された「資金決済ワーキング・グループ報告」(※1)(以下「本報告」といいます。)では、ステーブルコインに関する規律の整備に関する言及があり、今後、この分野での資金決済法等の関連法令の改正が見込まれます。この記事では、本報告の概要(第2章の「1.電子的支払手段に関する規律のあり方」部分のみ)を説明した上で、今後の資金決済法等の関連法令の改正内容の概要について確認していきます。

2 「ステーブルコイン」とは

(1)概要

まず、ステーブルコインとは、どのようなものなのかについて見ていきます。

既にステーブルコインと似たようなものとして、ビットコインやイーサリアム等といった暗号資産がありますが、これらの暗号資産は、通貨や資産等による引き当て(裏付資産)がないために、その価値が大きく変動してしまう可能性が指摘されています。現在では、ビットコイン等の暗号資産を決済手段として使用する小売店等も確かに存在しますが、大きく価値が変動してしまうという性質上、依然として投機的な性質を色濃く有していることから、決済手段としては、広く定着するまでには至っていないという現実があります。

ステーブルコインは、上記の暗号資産の価値の不安定さを克服するために、特定の通貨や資産等の価値と関連・連動させることにより、その価値を安定させようとするものです。例えば、1コイン=1円とったように、ステーブルコイン1単位当たりの価値を、日本円等の法定通貨の価値に連動させることによって、コインの価値を明確化して、かつ、安定的なものにしようとするのです。これによって、決済手段や価値の保存手段として活用することができるようになります。現在では、テザー等のステーブルコインが世界で登場しています。

(2)定義

では、次に、ステーブルコインの定義について整理していきたいと思います。現時点では、明確な定義は存在しないのですが、金融庁としては、ステーブルコインを、「特定の資産と関連して価値の安定を目的とするデジタルアセットで分散台帳技術(又はこれと類似の技術)を用いているもの」と考えているようです。

ここで、「分散台帳」というキーワードが出てきましたが、これはいわゆる「ブロックチェーン」のことです。このブロックチェーンについては、「情報通信ネットワーク上にある端末同士を直接接続して、取引記録を暗号技術を用いて分散的に処理・記録するデータベースの一種」と定義しているもの(※2)があります。これは、つまり、多くの端末にて分散的に処理・記録するからこそ、中央集権的な管理者が存在せず、特定の者による改ざんが不可という特性を有するようなネットワークのことを意味します。

本報告書では、この「分散台帳」を、「パーミッションレス型の台帳」(ネットワークへの参加に制約がないもの)と「パーミッション型の台帳」(ネットワークへの参加に管理者による許可を要するもの)に更に分類しています。

(3)分類

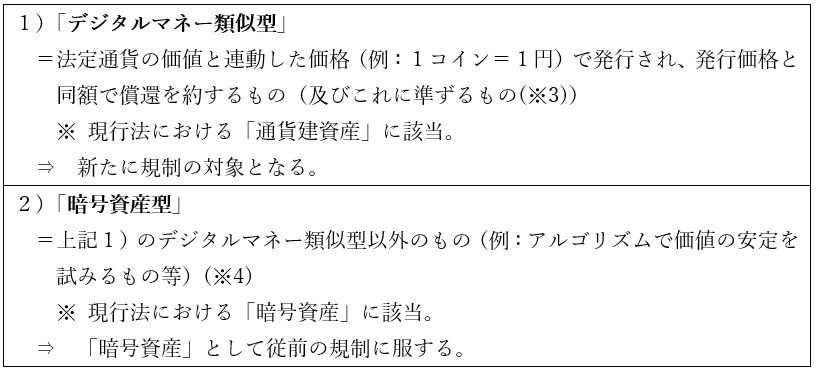

本報告書では、上記のようなステーブルコインを、更に大きく次の1)と2)の二つに分類しています

上記の1)と2)については、それぞれ現行法上の「通貨建資産」(資金決済法(以下「法」といいます。)第2条第6項(※5))と「暗号資産」(法第2条第5項)に該当しうると考えられます。現行の資金決済法では、「暗号資産」の取扱いについては規制の対象(暗号資産交換業の登録が必要。)になっていますが、「通貨建資産」(=デジタルマネー類似型)については「暗号資産」の定義から除外されること(法第2条第5項)により、特段規制がなされていない状況にあります。

本報告書では、上記のうち、「デジタルマネー類似型」のステーブルコインについては新たに規制対象になることが示唆されています。「暗号資産型」のステーブルコインについては、既に「暗号資産」として規制対象になっていますので、従前どおりの規制に服することとなりそうです。

3 「電子的支払手段」とは

(1)定義

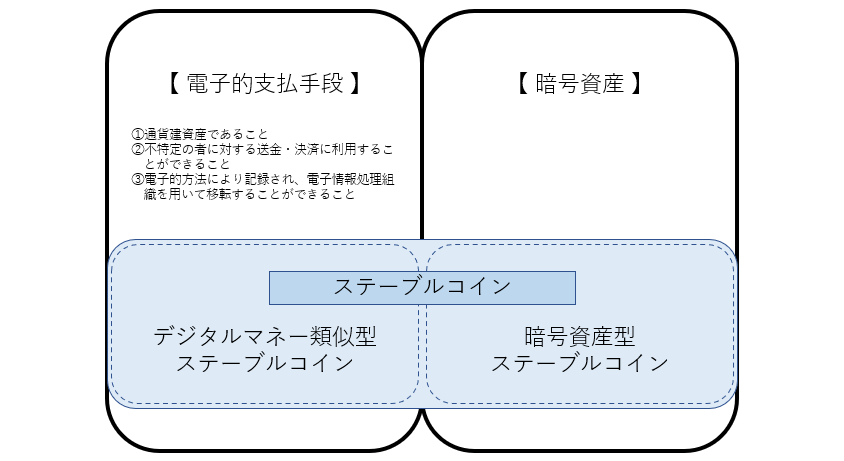

上記のとおり、本報告書ではステーブルコインの概念や定義等について言及していますが、ステーブルコイン単体を規制しようとするものではなく、ステーブルコインを含む、より広範な概念として、新たに「電子的支払手段」というものを創設し、この「電子的支払手段」について規制の対象にしようとしています。

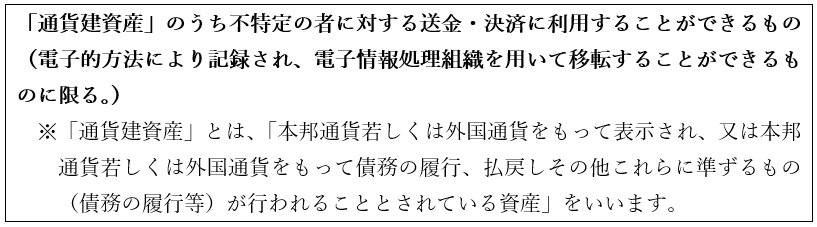

「電子的支払手段」の定義については、以下のように整理されています。

つまり、1)通貨建資産であること、2)不特定の者に対する送金・決済に利用することができること、3)電子的方法により記録され、電子情報処理組織を用いて移転することができること、の3つの要件を満たすものが「電子的支払手段」となります。

(2)「電子的支払手段」への該当性

上記の電子的支払手段の定義(3つの要件)によると、デジタルマネー類似型の「ステーブルコイン」や既存のデジタルマネー(預金・未達債務)等が、電子的支払手段に該当することになりそうです。

他方で、国債、社債、電子記録債権、前払式支払手段等のように、1)通貨建資産であって、2)不特定の者に対する送金・決済に利用することができるものの、一般的には広く送金・決済手段として利用され得る状況には至っていないと評価されるものの取扱いについては、議論があります。このような資産については、原則として「電子的支払手段」から除外しつつ、例外的にその流通性等に鑑み送金・決済手段としての機能が強いと認められるものを「電子的支払手段」に含めるとされています。

例えば、前払式支払手段については、基本的には「電子的支払手段」には該当しないものの、例えば、発行者がパーミッションレス型の分散台帳で不特定の者に対して流通可能な仕様で発行し、発行者や加盟店以外の不特定の者に対する送金・決済手段として利用できるものについては、電子的支払手段に該当し得ると考えられています。

(3)「電子的支払手段」の「金銭」への該当性

なお、金融商品取引法においては、電子的支払手段は基本的には「金銭」と同視することができるものと考えられており、例えば、集団投資スキームにおける出資又は拠出に関し、当該電子的支払手段を用いた場合も、基本的には「金銭」を用いた場合に該当すると考えられている点については注意が必要です。

4 「電子的支払手段」の規制内容

(1)「発行者」と「仲介者」との分離

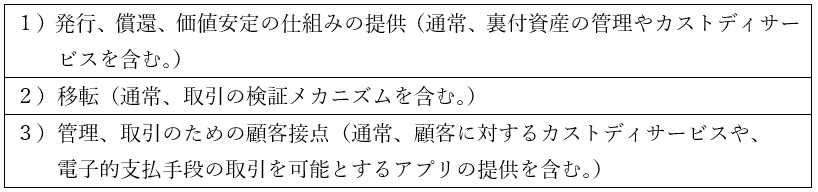

本報告書では、「電子的支払手段」を用いた送金・決済サービスについて、サービス提供者が果たす機能を大きく次の3つに大別した上で、1)を担う「発行者」と、2)・3)を担う「仲介者」を分離した形態の送金・決済サービスを可能とする法制度の構築が適切としています。

(2)「発行者」への規制

ア 「銀行業の免許」又は「資金移動業の登録」

本報告書では、電子的支払手段を発行・償還する行為については、「為替取引」(※6)に該当するものと整理し、「銀行業の免許」又は「資金移動業の登録」が必要としています。このため、今後、デジタルマネー類似型のステーブルコインのような「電子的支払手段」に該当するものを発行等するためには、銀行又は資金移動業者としての許認可を取得する必要があります。この点は、大きく法改正がなされるポイントの一つといえます。

なお、海外で発行されるステーブルコインについても、発行者が日本で流通させる場合(例えば、発行者が日本語のホームページを作る等して勧誘する場合)には、発行者に銀行業の免許又は資金移動業の登録が求められる見込みです。

イ 償還請求権の確保

本報告書では、利用者の発行者に対する償還請求権が明確に確保されると共に、発行者又は仲介者の破綻時において利用者の償還請求権が適切に保護されることが重要である旨が指摘されていますので、利用者の償還請求権の確保を目指した制度となる見込みです。

このように「電子的支払手段」では「償還」(≒払戻し)が原則として認められているのに対して、類似の決済手段である「前払式支払手段」では「払戻し」(≒償還)が原則として禁止されている点が、両者の大きく異なるポイントで、ビジネススキームにも差が出ることが予想されます。

(3)「仲介者」への規制

ア 業規制の対象行為

本報告書では、仲介者による次の行為については、業規制の対象とされることが言及されています。

1)銀行を代理して預金債権の発生・消滅を行う行為

2)資金移動業者を代理して未達債務に係る債権の発生・消滅を行う行為

3)要求払預金を信託財産とする信託受益権等の電子的支払手段の売買・交換、管理、売買・交換の媒介等

イ 業規制の内容

本報告書では、暗号資産取引における暗号資産交換業者同様の業規制の内容となる点が指摘されています。具体的には、以下のような点が規制内容として挙げられています。

1)財務規制

2)利用者の保護等に関する措置の実施

・利用者に対する情報提供(償還義務を負う発行者の情報、取引内容、手数料等)

・利用者保護上問題のある電子的支払手段は取り扱わないために必要な措置

・不正利用時の補償方針の策定等

・情報の安全管理(システムのセキュリティ対策99、個人情報の安全管理)

3)預託を受けた利用者資産の保全

・利用者から金銭の預託を受けることを原則として禁止

・利用者から預託を受けた電子的支払手段の分別管理

4)AML/CFT

・犯収法における措置(取引時確認(本人確認)義務、疑わしい取引の届出義務、通知義務等)

5)当局による報告徴求、検査、業務改善・停止命令・登録の取消し等

なお、本報告書においては、仲介者が、海外事業者の発行する電子的支払手段を取り扱うことができるかについて議論がなされていますが、発行者の破綻時等に利用者資産が適切に保護されて、利用者が円滑に償還を受けられることが重要との観点から、現時点では、基本的には国内において発行者の拠点や資産保全等がなされることがその取扱いの条件となる見込みです。

5 おわりに

以上のとおり、本報告書では、これまである種グレーゾーンであったステーブルコインについて、新設される「電子的支払手段」という概念に含める形で規制がなされる方向性が明確になりました。特に、ステーブルコインの発行が「為替取引」に該当する旨が明らかにされ、銀行業の免許又は資金移動業の登録といった許認可が必要になる等、規制が強化された印象も拭えません。他方で、資金移動業者の登録については、しっかりと手順を踏むことによって、スタートアップ企業等においても取得が可能ともいえますし、規制がなされることにより今後の利用者の増加も見込めますので、決してビジネスチャンスが狭まったわけでもありません。

今後、ステーブルコインの設計や発行等を検討される事業者様や、既にステーブルコイン関連の事業をされている事業者様で、最新の法改正等についてご相談がございましたら、お気軽にお問い合わせいただければと思います。弊所では、フィンテックビジネス構築に関する法務コンサルティングから、資金移動業等の許認可の取得サポートまで、フィンテック・金融領域に関する幅広いサポートをさせていただいており、事業推進を力強くサポートさせていただきます。

(※1)https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220111/houkoku.pdf

(※2)総務省「平成30年度情報通信白書」より

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h30/html/nd133310.html

(※3)「デジタルマネー類似型」に該当するかどうかは、スキーム全体を見て実質的に判断することとされています。「準ずるもの」としては、例えば、形式的には発行者が償還を約していないものの、発行者又は発行者から買取資金の提供を受けた第三者が、実質的に発行者が償還を約しているのと同視できるような形でステーブルコインの買取りを行うもの等が考えられます。

(※4)暗号資産と価値が連動するステーブルコインは、「暗号資産型」のステーブルコインに分類されると考えられています。

(※5)「通貨建資産」とは、「本邦通貨若しくは外国通貨をもって表示され、又は本邦通貨若しくは外国通貨をもって債務の履行、払戻しその他これらに準ずるもの(債務の履行等)が行われることとされている資産」をいいます。この場合において、通貨建資産をもって債務の履行等が行われることとされている資産は、通貨建資産とみなされます(法第2条第6項)。

(※6)最高裁決定(最決平成13 年3月12 日刑集55 巻97 号)によると、「為替取引を行うこと」とは「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」とされています。

監修

弁護士 小名木 俊太郎

(企業法務においては 幅広いサービスを提供中。 ストックオプション、FinTech、EC、M&A・企業買収、IPO支援、人事労務、IT法務、上場企業法務、その他クライアントに応じた法務戦略の構築に従事する。セミナーの講師、執筆実績も多数。)