連載記事

『STOの法務~第1回~』はこちらから

1.セキュリティトークンの分類

第1回では、セキュリティトークンは、主に「電子記録移転権利」などとして金融商品取引法(以下「金商法」といいます。)で規制されることとなったとお話ししましたが、一般にセキュリティトークンと呼ばれているものの全てがこの「電子記録移転権利」に該当するものではありません。

具体的には、セキュリティトークンは基本的に有価証券(セキュリティ)をトークン化したものですので、例えば、伝統的な有価証券である株式や社債等をブロックチェーンを用いてトークン化したもの等もいわゆるセキュリティトークンに含まれます。

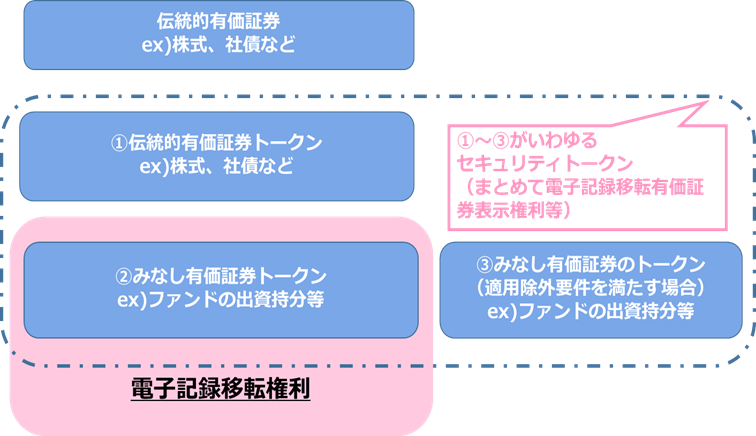

まずは、以下の図をご覧ください。

上記図に書き表したとおり、図の赤色の枠で囲っている部分が本稿で主に解説する「電子記録移転権利」に該当します。

そして、これに加えて、金商法第2条第1項各号に定める伝統的な有価証券(例えば株式や社債等のいわゆる「一項有価証券」。)をトークン化したもの(図①)も「電子記録移転有価証券表示権利」などと呼ばれ、いわゆるセキュリティトークンに含まれます。

さらには、前回記事にて、電子記録移転権利の定義でご説明した定義府令(金融商品取引法第二条に規定する定義に関する内閣府令)により電子記録移転権利から除外されているトークン(図③。以下「適用除外電子記録移転権利」といいます。)も含めて、上記図の点線で囲った部分がいわゆるセキュリティトークンに該当し、上記図の①~③を総称して「電子記録移転有価証券表示権利等」などと呼ばれています。

※更にいえば、広義では「セキュリティトークン」という用語は、一般的な金銭債権や動産の共有持分等をトークン化したものをも含む概念として用いられるケースもありますが本項では、上記のとおり、有価証券をトークン化したものとして解説していきます。

2.電子記録移転権利に関する法規制

第1回では、セキュリティトークンのうち金商法上の「電子記録移転権利」の定義等についてご説明しましたが、以下当該電子記録移転権利に関する法規制について概説します。

(1)規制の趣旨

電子記録移転権利のベースとなる権利(集団投資スキーム持分や信託受益権等)自体は、みなし有価証券として、いわゆる「二項有価証券」に該当するものとされていますが、電子記録移転権利については、金商法上、伝統的な有価証券である株券、社債などと同様に一項有価証券に係る規制が適用されます。

金商法上、一項有価証券に係る規制と二項有価証券に係る規制は、ざっくりというとその当該有価証券の流通性の高さによって異なる規制が設けられており、市場における流通性が高い株式や社債等の有価証券については、有価証券の募集等に関して二項有価証券に比べて厳しめの規制が課されています。

集団投資スキーム持分や信託受益権等のみなし有価証券については、通常流動性が低い二項有価証券にあたり、二項有価証券に関する規制が適用されますが、これをブロックチェーン上でトークン化することにより、流通性が高まることを考慮して、開示規制等においてより厳格な一項有価証券と同様の規制が課せられています。

具体的な規制は以下のとおりです。

(2)開示規制

まず電子記録移転権利として規制されるにあたって特に大きな義務が開示規制です。

一般公衆向けにSTOを行う場合には、発行時の開示規制として、原則として、有価証券届出書を提出しなければなりません(金商法第2条第3項、第4条第1項)。

また、有価証券届出書の提出後も、継続開示規制として、事業年度ごとの有価証券報告書の提出等が必要になります(金商法第24条第1項第4号)が、これらの有価証券届出書等の提出義務がSTOを実施するにあたり重い負担となります。

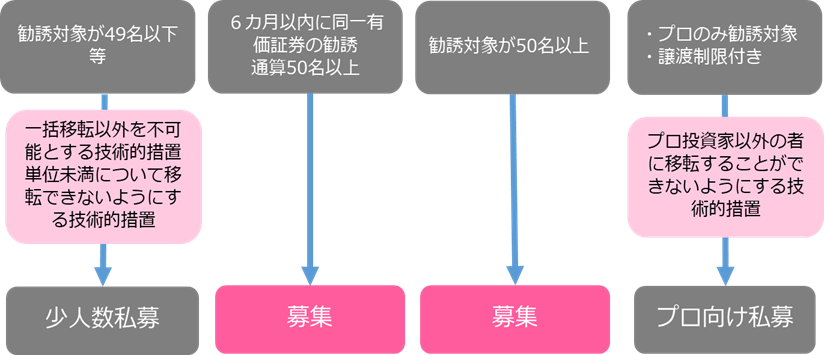

なお、以下の図は、開示規制が課せられる有価証券の「募集」に該当するかのフローを大まかに示したものになります。

基本的には、上記図の下部に記載のように、いわゆる適格機関投資家等のみを対象として取得勧誘を行うプロ向け私募、又は、49名以下を対象として取得勧誘を行う少人数私募にあたる場合等を除いて、電子記録移転権利の取得勧誘は金商法上の「募集」に該当し、STOの実施にあたり、有価証券届出書の提出などの開示規制を履行する必要があります。

(3)業規制(必要なライセンス等)

ア.電子記録移転権利の発行者

まず、電子記録移転権利を発行する者(発行者)に関わる業規制は以下のとおりです。

①第二種金融商品取引業

電子記録移転権利の発行者が自ら電子記録移転権利に係る取得勧誘を行う場合(いわゆる自己募集の場合)には、元となる権利に応じて(集団投資スキーム持分など)、第二種金融商品取引業の登録が必要となります(金商法第28条第2項)。

②投資運用業

上記に加えて、発行者が電子記録移転権利の発行に伴い投資家から出資を受けて有価証券への投資等(有価証券投資事業)を行う場合は、自己運用にあたりますので、投資運用業としての登録も必要となります(金商法第28条第4項第1号・第2条第8項第14号等)。他方で、そのような投資等を行わない場合には、投資運用業の登録は必要ではありません。

イ.仲介業者

また、STOの実施にあたっては、STOプラットフォーマーといった仲介業者が関与する場合が多く想定されます。

これらの仲介業者においては、電子記録移転権利の募集・私募の取扱い等を行うような場合には、第一種金融商品取引業の登録が必要となります(金商法第28条第1項第1号)。

上記のように、STOに係るビジネスを行うにあたっては、開示規制やライセンス取得等、金商法等に即した対応が必要となります。

NFT等のブロックチェーンビジネスに比べると若干ハードルは高い側面もありますが、利用するスキームや組み立て方によって、規制による負担を軽減していく方法もありますので、序盤から弁護士等の専門家のアドバイスも受けながら、検討していくことをぜひおすすめいたします。

本稿では、電子記録移転権利に係る主要な法規制について解説してきましたが、次回第3回では、STOビジネスに関する法的な課題及び当該論点の一つである第三者対抗要件に係る最新の動向等について詳しく説明していきます。

連載記事

『STOの法務~第1回~』はこちらから

監修

弁護士 熊谷 直弥

(2012年の弁護士登録以来、一貫して企業法務を扱う。中小企業から上場企業まで広く担当し、契約法務、人事労務、紛争、渉外法務、商標等で研鑽を積む。2019年GVA法律事務所入所後、スタートアップ企業の法務支援に注力し、IPOやその先の成長までの伴走を複数経験。顧問先スタートアップSaaS企業の監査役を務める。 所内のWEB3チームのリーダーとして、NFT関連ビジネスや暗号資産、STO、その他トークンビジネス等の研究及び実務を対応。NFT書籍の監修の他セミナー等でのNFTに関する情報発信も多数。)