執筆:Web3チーム

近年、ブロックチェーン技術を用いたサービスは多岐にわたりリリースされており、その技術は、暗号資産(仮想通貨)のみならず金融サービスにも採用されています。

本稿では、ブロックチェーン技術を用いた金融サービスであるDeFiの概要及び代表的なプロジェクトの概要を解説し、次回以降、DeFiに対して考えうる法規制を解説します。

第1 はじめに

1 DeFiとは

(1)DeFiの概要

DeFiとは、Decentralized Finance(分散型金融)の略称であり、パブリックブロックチェーン上に構築された新しい金融システムをいいます。明確な定義はいまだ定まっていませんが、「分散型金融システムの一部を構築する金融アプリケーション(※1)」や、「特定の管理主体を必要としないパブリック型ブロックチェーン上で、スマートコントラクトを活用して構築・運用される暗号資産の金融サービス(※2)」といった定義がみられるところです。

従来の金融システムは中央集権的な構造となっており、貨幣の発行・管理は中央銀行がおこない、取引の管理は金融機関を通じておこないます。DeFiの対立概念として、CeFi(Centralized Finance(中央集権型金融))と呼ばれることが増えてきました。

DeFiはブロックチェーン技術・スマートコントラクトによって、CeFiが有している上記構造に依存する必要がありません。具体的には、中央銀行に頼らず貨幣に代わる暗号資産の発行が可能となり、暗号技術の活用により(事実上)改変することができない取引の記録を保存することができるようになりました。さらに、暗号資産のやりとりをおこなう取引所の運営も、スマートコントラクトによって分散型システムの中で実現することができるようになりました。

また、DeFiのメリットとして、本人確認及び個人情報の提供が不要であること、国境による制約がないこと、財産をコントロールできるのは秘密鍵保有者のみであること(中央の管理者に管理されない)、といった点が挙げられます。

DeFiの市場規模(ここでは「TVL」:Total Value Locked=預かり資産額、で算定しています。)は、一時は1000億USDを誇っていました。2022年5月から急激に下降していますが、それでもなお本稿執筆時点(2022年8月)において、約439億USDの市場規模があると考えられます。

(https://www.defipulse.com/ より引用(2022年8月15日時点))

(2)DeFiの課題の概要

DeFiに対しては、(上記で挙げたメリットの裏返しである部分もありますが)次のような課題が挙げられることが多く(※3)、今後の議論や技術的な解決が必要なところといえます。

・分散型のガバナンスであることから、規制遵守の責任を負う事業者や個人の特定が困難であること(プラットフォームが完全に分散化されている場合、責任主体が存在しない可能性がある)

・DeFiプロジェクトがグローバルに提供されているという性質から、適用される法的管轄が必ずしも明確でない又は十分に定義されていない可能性があること

・本人確認を不要とする技術、プライバシー強化を目的とした技術を採用した場合に、違法行為、マネーローンダリング、テロ資金供与又は制裁措置の回避を誘引する可能性があること

・金融安定に対するリスクをもたらす可能性があること

2 DeFiの種類

(1)DEX

DEXとはDecentralized Exchangeの略称で、分散型取引所と訳されます。

特徴としては、スマートコントラクトによって、自動で暗号資産やトークンの取引を実現することができる点、DEX自体の管理主体が存在しないプロジェクトが多いといった点が挙げられます。また、プラットフォームの運営に関する決定権・議決権(いわゆるガバナンストークン)を発行しているDEXも多くみられます。

一方で、特定の管理者が存在する取引所のことを中央集権型取引所、CEX(Centralized Exchange)と呼びます。CEXも世界中で多く運営されており、一般的にはCEXの方がなじみ深いかもしれません。

(2)レンディング

レンディングとは、暗号資産の貸付・借入を提供するサービスをいいます。

従来の金融システムでは、貸付は銀行等の金融機関がおこなっていましたが、DeFiにおいてはそのような金融機関は介在しません。預入・貸付もブロックチェーンのスマートコントラクトに対して実行されます。加えて、プラットフォームによっては、暗号資産の貸付・借入をおこなったユーザーに対して、プラットフォーム独自のトークンを発行するものもあります。このトークンは、暗号資産に該当する性質を有するトークンの他、プラットフォームの運営や方針について決定する権限を有するガバナンストークンの性質を有するものもあります。

(3)その他

上記のプロジェクト以外にも、デリバティブプロジェクト(Synthetix等)、保険(Armor、Nexus Mutual等)といった多くのDeFiプロジェクトが存在しており、今後も多様なプロジェクトの出現が期待されるところです。

第2 DeFiプロジェクトの紹介

1 Uniswap

(1)はじめに

UniswapはDeFiプロジェクトの一種であるDEXとしてもっとも有名なプロジェクトのひとつであり、暗号資産・ステーブルコイン等のトークン交換のためプロトコルです。

Uniswapは、流動性プールに流動性を供給することにより、暗号資産を預け入れることが可能です。流動性プールとは、暗号資産がスマートコントラクト上にロックされた集合体をいい、流動性を供給するとは、流動性プールに対して価値が1対1となる割合の1対のトークンのペアを供給することをいいます。

Uniswapの特徴としては、AMM(Automated Market Maker)形式が採用されていること、利用者による流動性の供給という概念が採用されていることが挙げられます。

また、Uniswap自体はスマートコントラクトにより、運営主体がなく稼働しているとされています。しかし、UniswapにもUniswap Labsという開発主体が存在します。Uniswap Labsは、アメリカ・ニューヨーク州に拠点を置き、過去に著名ベンチャーキャピタルのa16zやUnion Square Ventures等から1000万ドル以上の資金調達をおこない、Uniswapの開発費用に充てると公表しています。

(2)AMM(Automated Market Maker)

AMMとは、一定のアルゴリズム・数式に従い、自動でのマーケットメイクを可能にするシステムを指します。Uniswapが採用しているアルゴリズムは非常にシンプルで、下記のとおりの数式で定義されています。

x * y = k x,yは流動性プール内の1対のトークンを意味し、その積が不変数になるように設計されています。

この数式を用いて具体的にどのようにAMMアルゴリズムが稼働しているか、下記の例に沿って説明します。なお、ETHとOMGの価値は、Uniswapのホワイトペーパーの記載に倣っています。また、実際には手数料が発生しますが、下記の例では説明の便宜上、手数料に関しては考慮していません。

1ETH=50OMGという価値がある場合で考えてみます。流動性プールでは、それぞれの暗号資産の価値が1:1となるように組み合わされた状態でロックされています。このような流動性プールを供給する者を、流動性供給者(LP=Liquid provider)といいます。流動性供給者は、ETHとOMGが同価値になるように流動性プールに暗号資産を拠出するため、例えば10ETHと500OMGを拠出することになります。この場合に、上記の式を適用すると、

10ETH * 500OMG = 5,000 = kとなります。

次に、ユーザーが1ETHを供給し、OMGを購入しようとした場合を検討します。ユーザーが1ETHを供給することになりますので、流動性プール内のETHの総量は11ETHになります。この場合でもkは不変数ですので、5,000から変動することはありません。そうするとOMGの価値は、

OMG = 5,000 / 11 = 454.5455・・・となります。つまり、1ETHを供給することで、

500 – 454.5455 = 45.4545のOMGを購入することができることになります。

このように、Uniswapでは「x * y = k」という非常にシンプルな数式で、取引価格が自動で決定されることになり、このようなアルゴリズムが非常に画期的であったため、またたくまに取引量が増大したといわれています。

(3)Uniswapにより発行されるトークン

(ア) LPトークン

Uniswapでは、流動性を供給することによって、LP(Liquidity Provider)トークンの発行を受けることができます。このLPトークンを保有する流動性供給者には、ユーザーがUniswapで取引を行った際の手数料の一部が分配されるため、LPトークンは流動性供給者が流動性を供給するインセンティブとなります。

(イ) UNIトークン

また、Uniswapからは、UNIと呼ばれるガバナンストークンが発行されています。UNIを一定数を保有するユーザーは、Uniswapの運営や将来における方針について提案を行い、また投票をおこなうことができる権利を得ることができます。

UNIは、2020年9月から4年間で10億UNIが配布予定であると公表されており、現在は、Uniswap の他、多くの暗号資産取引所に上場されています。そのため、UNIはUniswapや暗号資産取引所で取得することも可能であり、暗号資産の性質も有していると考えられます。

2 Compound

(1) はじめに

Compoundは、イーサリアムネットワーク上に作られた、暗号資産のレンディングサービスです。既存の金融システムとは異なり、高金利・高速取引をおこなうことができるサービスとして非常に人気があるサービスです。

Compoundの特徴は、Compoundで取引をおこなうことでCOMPというガバナンストークンを取得することができること、貸付者は暗号資産やステーブルコイン等のトークンを流動性プールに供給することで利回りを取得できること、また、金利は需供に基づいて自動的に調整されることが挙げられます。

CompoundもUniswapと同様、スマートコントラクトによって稼働しているプロジェクトです。そしてCompoundにもCompound Labsという開発元が存在します。Compound Labsはアメリカ・サンフランシスコ州に拠点を置き、過去にa16zやParadigm等といった著名VCから大型の資金調達に成功しています。

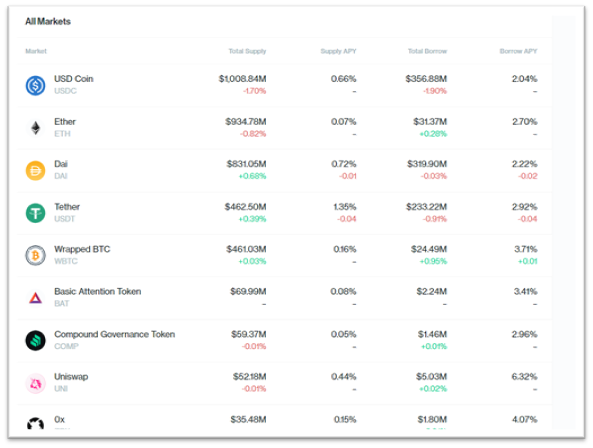

(https://compound.finance/markets より引用(2022年8月15日時点))

上記図のように、例えばUSDCを貸し出した場合の年利は0.66%、ETHの場合は0.07%、USDTの場合は1.35%となっており、一時期の利率より低下しているものの、なお法定通貨を預けた場合に比べていずれも高利率の金利となっています。

他方で、USDC、ETH、USDTを借入れする場合、年利はそれぞれ2.04%、2.70%、2.92%となっています。

(2)Compoundにより発行されるトークン

(ア) COMPトークン

Compoundのユーザーの大きなメリットとして挙げられるのは、上述のとおりCOMPと呼ばれるガバナンストークンが配布されることです。COMPはCompoundで取引をするたびに発行されます。一定数以上のCOMPを保有するユーザーは、Compoundのガバナンスへの参加権を得ることができます。レンディングサービスの規模を拡大するためには、暗号資産の預入を増大する必要がありますが、COMPの導入によりCompoundのユーザーは増大しました。

(イ) cトークン

Compoundでは、ユーザーが暗号資産を貸し出した場合、上記のCOMPトークンとは別に、cトークンと呼ばれるトークンが発行されます。このcトークンは、貸し出す暗号資産に応じて名称が異なります。ETHを貸し出した場合には「cETH」、USDTを貸し出した場合には「cUSDC」という名称のcトークンが発行されます。

cトークンの保有者は、貸し出したトークンに対応する利息を受け取ることが可能です。また、cトークンはERC-20というイーサリアムの共通規格によって発行されているため、Compound以外のETH-20に対応しているサービス(Uniswap等)であれば取引が可能です。

第3 まとめ

本稿では、DeFiの概要、代表的なDeFiプロジェクトについて概要を説明しました。本稿執筆時点では、DeFiのTVLは一時期に比べると落ち着きを見せていますが、今後も発展していく領域であることは間違いありません。

DeFiに対する法規制に関しては、個々のプロジェクトの設計に依存するものであるため、全てのプロジェクトに共通した見解を述べることは難しく、また法律の規制対象となる者が存在するのか、といった大きな論点も存在します。このような法規制については、次回の記事で解説をおこないたいと思います。

(※1)株式会社クニエ「分散型金融システムのトラストチェーンにおける技術リスクに関する研究 研究結果報告書」

https://www.fsa.go.jp/policy/bgin/ResearchPaperqunieja.pdf

(※2)日本銀行「暗号資産における分散型金融」

https://www.boj.or.jp/research/wpsrev/rev2021/data/rev21j03.pdf

(※3)金融庁「デジタル・分散型金融への対応のあり方等に関する研究会」(第6回)「事務局説明資料」

https://www.fsa.go.jp/singi/digital/siryou/20220620/jimukyoku.pdf

監修

弁護士 熊谷 直弥

(2012年の弁護士登録以来、一貫して企業法務を扱う。中小企業から上場企業まで広く担当し、契約法務、人事労務、紛争、渉外法務、商標等で研鑽を積む。2019年GVA法律事務所入所後、スタートアップ企業の法務支援に注力し、IPOやその先の成長までの伴走を複数経験。顧問先スタートアップSaaS企業の監査役を務める。 所内のWEB3チームのリーダーとして、NFT関連ビジネスや暗号資産、STO、その他トークンビジネス等の研究及び実務を対応。NFT書籍の監修の他セミナー等でのNFTに関する情報発信も多数。)