執筆:弁護士 原田 雅史 (フィンテックチーム)

1.はじめに

2026年1月1日、これまでの「下請代金支払遅延等防止法(下請法)」が改正され、「中小受託取引適正化法(通称:取適法)」として新たに施行されます。

今回の改正は、近年の労務費や原材料費、エネルギーコストの高騰を背景に、物価上昇を上回る賃上げを実現するには、適切な価格転嫁による原資確保が不可欠です。しかし、協議に応じない一方的な価格決定などの商慣習が依然として残っています。こうした課題を是正し、サプライチェーン全体で構造的な価格転嫁を定着させるため、今回の法改正が行われました。本稿では、こうした改正の背景と目的を踏まえつつ、実務への影響と具体的な対応の方向性について解説していきます。

▼関連記事はこちら

『【弁護士解説】連載:システム開発紛争の基本問題(8)システム開発契約と下請法について』

2.用語等の変更

本改正により、以下のように用語等が変更されています。

| 下請代金支払遅延等防止法 | ➡ | 製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律※ |

| 下請代金 | ➡ | 製造委託等代金 |

| 親事業者 | ➡ | 委託事業者 |

| 下請事業者 | ➡ | 中小受託事業者 |

※本記事においては、「取適法」と表記します。

3.適用要件に関する変更

(1)従業員基準の導入

下請法では、資本金要件と取引要件の2つを適用要件としていました。資本金要件は、判断基準として明確である反面、減資を行うことにより比較的容易に適用されないように資本金を調整することができます。

結果、事業規模が大きい事業者でも、下請法の適用を回避しようと思えばそれができてしまう状況がありました。取適法では、新たに従業員要件を追加し、資本金要件を満たさなくても、従業員が多い事業者については、取適法が適用されることとなりました。

<資本金要件・従業委員要件>

- 物品の製造委託・修理委託・特定運送委託

- 情報成果物作成委託(プログラムの作成に限る。)

- 役務提供委託(運送、物品の倉庫における保管及び情報処理に限る。)

| 委託事業者 | 中小受託事業者 | |

| 資本金3億円超 の法人事業者 | ➡ | 資本金3億円以下の法人事業者 又は個人事業者 |

| 資本金1千万円超3億円以下 の法人事業者 | ➡ | 資本金1千万円以下の法人事業者 又は個人事業者 |

| 常時使用する従業員 300 人超の法人事業者 | ➡ | 常時使用する従業員 300 人以下の 法人事業者又は個人事業者 |

- 情報成果物作成委託(プログラムの作成を除く。)

- 役務提供委託(運送、物品の倉庫における保管及び情報処理を除く)

| 委託事業者 | 中小受託事業者 | |

| 資本金5千万円超 の法人事業者 | ➡ | 資本金5千万円以下の法人事業者 又は個人事業者 |

| 資本金1千万円超5千万円以下 の法人事業者 | ➡ | 資本金1千万円以下の法人事業者 又は個人事業者 |

| 常時使用する従業員 100 人超の法人事業者 | ➡ | 常時使用する従業員 100 人以下の 法人事業者又は個人事業者 |

「常時使用する従業員」とは、その事業者が使用する労働者のうち、日々雇い入れられる者(1か月を超えて引き続き使用される者を除く。)以外のものをいい、「常時使用する従業員の数」は、 その事業者の賃金台帳の調製対象となる対象労働者の数によって算定されます。また、従業員基準については、資本金基準が適用されない場合に適用されます。

従業員基準は、実務上影響があると考えられますが、実際、取引相手の従業員数を正確に把握するのは困難と思われ、対応が難しいものと思われます。考えられる対応策としては、契約において自社の従業員数が一定の人数(例えば100人)を超えたり下回った場合に通知する義務を規定するか、余裕をもった想定、例えば、中小受託事業者の従業員数が150人までであれば100人以下と扱って、取適法の適用を前提とした運用することなどが考えられます。

(2)「特定運送委託」の新設

立場の弱い物流事業者が、荷役(荷積み)や荷待ちを無償で行わされている等の問題があり、従来の4つの取引類型に運送委託が追加されました。製造業やEC等、運送を多く使う業界には影響が大きいものと考えられます。

「特定運送委託」とは、「事業者が業として行う販売、業として請け負う製造若しくは業として請け負う修理の目的物たる物品又は業として請け負う作成の目的たる情報成果物が記載され、記録され、若しくは化体された物品の当該販売、製造、修理又は作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託することをいう」とされています。

相手方に対する運送を委託することを指すため、自社工場間での運送はこれにあたりません。また、情報成果物が「記載」された物品とは、広告用ポスター、設計図等をいい、「記録」された物品とは、会計ソフトのCD-ROMをいい、「化体」された物品とは、建築模型、ペットボトルの形のデザインの試作品等をいいます。

https://www.chusho.meti.go.jp/keiei/torihiki/2025/251014_01.pdf

(3)製造委託の変更

製造委託の対象物品として、金型以外の型等(木型、治具等専ら物品の製造に用いる物品)が追加されました。

上記の特定運送委託とあわせると、取引類型については以下のように整理されます。

| 製造委託 | ➡ | 対象物品に金型以外の型追加 |

| 修理委託 | ➡ | 変更なし |

| 情報成果物作成委託 | ➡ | 変更なし |

| 役務提供委託 | ➡ | 変更なし |

| ― | ➡ | 特定運送委託の追加 |

4.委託事業者の義務の変更

(1)発注内容等の明示義務

下請法において、親事業者は、法定記載事項を記載した書面を交付しなければならないとされていました。このルールは下請法3条に定められていることから「3条書面」と呼ばれていました。さらに、電磁的方法による場合には、下請事業者の承諾が必要とされていました。

取適法では、中小受託事業者の承諾なくとも、委託事業者は、書面又は電磁的方法のいずれかにより発注内容を明示することができるようになりました。なお、電磁的方法で提供した後に中小受託事業者から書面を求められた場合には、遅滞なく、書面を交付する必要があります。ただし、中小受託事業者の保護に支障を生ずることがない場合には、必ずしも書面を交付する必要はありません。

「3条書面」という用語は、「中小受託取引適正化法テキスト」によると「4条書面」ではなく「4条明示」という呼び方になるようです。

| 3条書面 | ➡ | 4条明示 |

| 電磁的方法(承諾制) | ➡ | 承諾不要に |

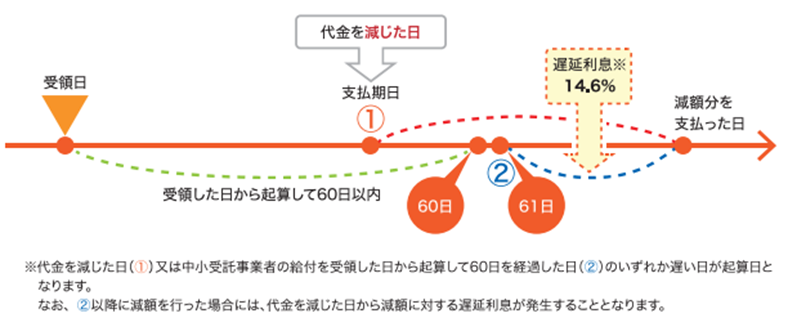

(2)遅延利息を支払う義務

下請法では、親事業者が支払期日までに代金を支払わなかった場合、受領した日から起算して60日を経過した日から実際に支払いが行われる日までの期間、その日数に応じ下請事業者に対して遅延利息(年14.6%)を支払う義務がありました。

取適法では、委託事業者が、中小受託事業者に責任がないのに、発注時に決定した代金の額を減じた場合、起算日から実際に減じた額の支払いをする日までの期間について、減じた額に対して遅延利息を支払う義務が新たに追加されました(発注後の減額も取適法で禁止されています)。

https://www.jftc.go.jp/file/toriteki002.pdf

5.委託事業者の禁止行為

(1)協議に応じない一方的な代金決定の禁止

価格について協議を要請しても無視されたり先延ばされる、協議もなしに、価格を据え置かれる等の背景があり、もともと公正取引委員会でも通報窓口を用意するなどして、買いたたき禁止に関して監視を強化していたところでした。買いたたき禁止の一例とも思われますが、取適法では新しい禁止行為の一類型と位置付けられているようです。

委託事業者は、中小受託事業者の給付に関する費用の変動その他の事情が生じた場合において、中小受託事業者が代金の額に関する協議を求めたにもかかわらず、当該協議に応じず、又は当該協議において中小受託事業者の求めた事項について必要な説明若しくは情報の提供をせず、一方的に製造委託等代金の額を決定することにより、中小受託事業者の利益を不当に害することが禁止されました。

(2)手形払い等の禁止

支払手段として手形等を用いることにより、発注者が受注者に資金繰りに係る負担を求める商慣習が続いていました。手形払いの禁止に関しては以前から禁止になることは言われていましたが、取適法により明文化されました。

今後は手形払い、電子記録債権、ファクタリングによる支払いが認められないこととなります。もっとも、満期日が支払期日より前である場合には、これらによる支払いが可能です。

6.面的執行の強化

現在、事業所管省庁には調査権限のみが与えられているが、公正取引委員会、中小企業庁、事業所管省庁の連携した執行をより拡充していく必要があります。そのため、事業所管省庁の主務大臣に指導・助言権限を付与することとしました。

あわせて、委託事業者の禁止事項の「報復措置の禁止」の申告先に、事業所管省庁の主務大臣を追加しました。

7.まとめ

取適法では多くの事項が改正されました。手形払いの禁止については、既に対応している事業者が多いと思いますが、「従業員要件の追加」「特定運送委託の新設」「協議に応じない一方的な代金決定の禁止」については、影響が大きいと考えます。

当局の執行が強化されている状況においては、早めに改正内容を把握し、対応することが重要と考えます。