執筆:弁護士 藤田 貴敬

1 はじめに

2023年12月14日に自由民主党が公表した「令和6年度税制改正大綱」にて、ストックオプションに関する制度の改正が発表され、本年3月の国会の審議を経て、本年2024年4月1日から改正後の内容が施行されております。

本記事では、改正後の税制適格ストックオプションの内容について解説をしていきます。

2 税制ストックオプションの改正の概要

(1) 改正前の税制適格ストックオプションの主な要件

改正前の税制適格ストックオプションの主な要件は以下の通りとなります(改正前租税特別措置法29条の2第1項参照)。

要件 | 改正前の内容 |

|---|---|

付与対象者 | 会社及びその子会社の取締役・執行役・使用人、一定の要件を満たす外部協力者(社外高度人材活用新事業分野開拓計画の認定に従って事業に従事する外部協力者) |

発行価格 | 無償発行 |

権利行使期間 | 付与決議日後2年を経過した日から10年を経過する日まで(設立5年未満の非上場会社は15年を経過する日まで) |

権利行使限度額 | 年間の合計額が1200万円を超えないこと |

権利行使価格 | ストックオプションに係る契約締結時の時価以上の金額 |

譲渡制限 | 譲渡禁止 |

保管委託 | 行使後は証券会社又は金融機関等による保管・管理等信託が必要 |

(2) 改正内容のポイント

今回の改正のポイントは、上記要件のうち、①社外高度人材への付与要件の緩和・認定手続きの負担軽減、②年間権利行使価額の限度額の引き上げ、③発行会社自身による株式管理スキームの創設で、具体的には以下の点が変更されております(租税特別措置法29条の2第1項参照)。

要件 | 改正後の内容(変更点は太字) |

|---|---|

付与対象者 | 会社及びその子会社の取締役・執行役・使用人、一定の要件を満たす外部協力者(社外高度人材活用新事業分野開拓計画の認定に従って事業に従事する外部協力者※) |

発行価格 | 無償発行 |

権利行使期間 | 付与決議日後2年を経過した日から10年を経過する日まで(設立5年未満の非上場会社は15年を経過する日まで) |

権利行使限度額 | 設立5年未満の株式会社:年間の合計額が2400万円を超えないこと |

権利行使価格 | ストックオプションに係る契約締結時の時価以上の金額 |

譲渡制限 | 譲渡禁止 |

保管委託 | 行使後の証券会社等への株式保管委託に代えて、発行会社による株式の管理も可能 |

以下ではそれぞれの具体的な内容について解説していきます。

なお、税制適格ストックオプションのその他要件については、過去記事「【弁護士/司法書士解説】税制適格ストックオプション(税制非適格ストックオプションとの比較)」をご確認ください。

3 社外高度人材への付与要件の緩和及び認定手続きの負担軽減

(1) 改正前の状況

改正前においては、社外高度人材の範囲が狭いことや手続き・要件該当性の判断が煩雑などであるという理由から、制度の使い勝手がいという問題点があり、そもそもの利用をためらう理由の1つとなっておりました。

(2)具体的な改正内容

まず、対象企業の要件の1つであった事業活動に係る投資及び指導を行うことを業とする者が最初に出資する時点で、「資本金が5億円未満かつ常時使用する従業員数が900人以下の会社であること」が必要でしたが、かかる要件が削除され、付与対象となる者の範囲が拡大しております(中小企業等経営強化法第2条第8項、同法施行規則第4条参照)。

また、社外高度人材活用新事業分野開拓計画に係る認定申請書の内容は簡素化され、申請者の負担が軽減されております。

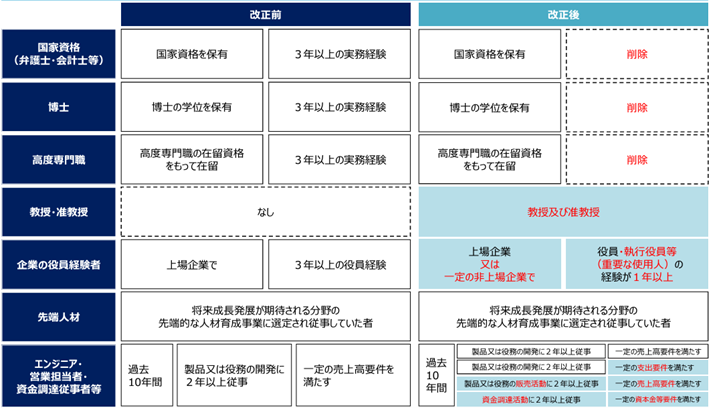

さらに、以下の表に記載されているとおり、士業資格を有する者などの資格要件が撤廃されております。

*出典:令和5年12月経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」29頁 ( https://www.meti.go.jp/main/yosan/yosan_fy2024/pdf/03.pdf )

上記の他、スタートアップには欠かせないCFO人材の要件も以下のように新設されていいます。

中小企業等経営強化法施行規則第4条第9号(下線部は筆者による)

認定を受けようとする社外高度人材活用新事業分野開拓計画を開始しようとする日から遡って 10 年間において、本邦の公私の機関との契約に基づいて、資金調達に2年以上従事し、かつ、当該機関が、認定を受けようとする社外高度人材活用新事業分野開拓計画を開始しようとする日から遡って 10 年間において継続して上場会社等でない場合について、当該機関の資金調達に従事していた期間の開始時点に対し、終了時点における当該機関の法人税法(昭和 40 年法律第 34 号)第2条第 16 項に規定する資本金等の額(以下「資本金等の額」という。)が 100 分の 100 以上増加し、資金調達に従事していた当該期間の終了時点の当該機関の資本金等の額が 1,000 万円以上であること

4 年間権利行使価額の限度額の引き上げ

(1) 改正前の状況

ユニコーン企業を目指してスタートアップが大きく成長するためには、レイター期から上場前後の企業価値が高くなった時期に、更なる成長のために優秀な人材を採用する必要があります。しかし、企業価値が高い状態で発行する税制適格ストックオプションは1個当たりの行使価額が高いため、年間の権利行使額の上限が1200万円の場合、複数に分けて少しずつ行使せざるを得ない状況が発生しており、場合によっては行使期間内に全てのストックオプションを行使しきれないリスクもあり、この点でも若干の使いづらさがありました。

(2) 具体的な改正内容

改正により、次のような改正がされております(租税特別措置法第29条の2第1項ただし書、同施行規則第11条の3第1項第1号、第2号イ、ロ参照)。

設立5年未満の株式会社については、年間権利行使価額の上限が、現行の1200万円から2400万円に引き上げられました。

また、設立5年以上20年未満の株式会社のうち、非上場又は上場後5年未満の上場企業については、年間権利行使価額の上限が、現行の1200万円から3600万円へ引き上げられました。

これにより、企業価値が高くなったタイミングでも優秀な人材の確保がしやすくなったといえます。

5 発行会社自身による株式管理スキームの創設

(1)改正前の状況

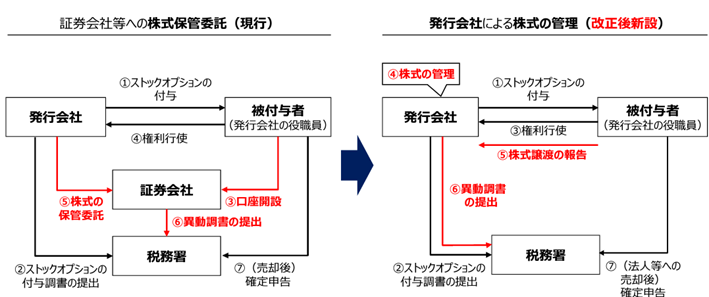

従前は、税制適格ストックオプションの行使後は、証券会社又は金融機関等による保管・管理等信託が必要とされていました。そして、非上場会社の場合には、証券会社又は金融機関等と保管・管理等信託に係る契約を締結し、従業員ごとの口座を開設した上で、株券を発行し、証券会社又は金融機関等へ当該株券を引き渡す必要がありました。

しかし、このような手続きは、費用、時間、手続負担が大きいものである上、M&Aによるイグジットの阻害要因にもなり得るということから、実際に非上場会社が、上場前に税制適格ストックオプションの行使を認めることは少ないのが現状でした。

加えて、発行した株券の保管を委託することができる証券会社又は金融機関等が限られており、この観点からも非上場会社が上場前に税制適格ストックオプションの行使を認めていない状況でした。

(2)具体的な改正内容

改正により、以下のように証券会社又は金融機関等の株式保管委託に代えて、株式会社による株式の管理も可能とする改正がされております(租税特別措置法第29条の2第1項第6号ロ、同施行令第19条の3第9項、同施行規則第11条の3第4項参照)。

*出典:令和5年12月経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」27頁( https://www.meti.go.jp/main/yosan/yosan_fy2024/pdf/03.pdf )

6 経過措置について

上記の各改正のうち、、既に発行している税制適格ストックオプションの内容を改正後の内容に則して変更する場合には、「年間権利行使価額の限度額の引き上げ」と「発行会社自身による株式管理スキームの創設」に関して経過措置が定められております(租税特別措置法附則第31条第2項参照)。改正内容の適用を受けるためには、令和6年12月31日までに締結済の契約につき変更を行う必要があります。

7 まとめ

以上、税制適格ストックオプションの改正内容について説明いたしました。

スタートアップは、高い成長率が求められ優秀な人材の確保が必須である一方で、資金面でのバランスも考慮しなければなりません。

税制適格ストックオプションは、人材確保に関して有効な手段のひとつであり、今回の改正により、非上場会社でも上場要件を行使条件にしないストックオプションの設計が可能になったり、M&Aの際にも税制適格ストックオプションの要件を満たした状態で行使することが可能になるなど従前に比べ、利用場面が拡大することが見込まれます。これを機に、より効果的に活用するためにも理解を深めていただければと考えております。

GVA法律事務所では、税制適格ストックオプションのほか、有償ストックオプションなどのさまざまなインセンティブプランについてご相談いただけます。また、インセンティブプラン組成にあたっての株価評価なども公認会計士と連携して対応していますので、ご不明点やご相談などありましたら、お気軽にお問い合わせください。

監修

弁護士 小名木 俊太郎

(企業法務においては 幅広いサービスを提供中。 ストックオプション、FinTech、EC、M&A・企業買収、IPO支援、人事労務、IT法務、上場企業法務、その他クライアントに応じた法務戦略の構築に従事する。セミナーの講師、執筆実績も多数。)