執筆:司法書士 小林 哲士

(※2022年6月28日に記事内容をアップデートいたしました。)

スタートアップにおいては、優秀な人材の確保が大きな課題のひとつであり、さまざまなインセンティブプランが検討され、活用されています。その中で、最も活用されているのは税制適格ストックオプションです。本稿では税制適格ストックオプションについて、税制非適格ストックオプションと比較しながら詳しく見ていくことにします。

■税制適格ストックオプション

税制適格ストックオプションとは、役員や従業員などに対するインセンティブ報酬であるストックオプションのうち、租税特別措置法第29条の2に定める要件を満たすものをいいます。

税制適格ストックオプションは、付与を受けた役員や従業員などにおいて税制における優遇措置の適用を受けることができるため、スタートアップでインセンティブ目的として発行されるストックオプションの中では、最も活用されているものになります。

なお、ストックオプションとは、会社法上の新株予約権という制度を利用しています。一定の条件に基づき、会社法上の募集新株予約権の発行という手続を行うことで、役員や従業員などに対して新株予約権を割当てることで、インセンティブを与えるものです(会社法第238条参照)。

■ストックオプション税制

ストックオプションは、報酬を目的として発行するものですが、ストックオプションの付与対象者である役員や従業員などに対して、過大な税負担が発生してしまうと十分なインセンティブ効果を発揮することができません。

そのため、多くのスタートアップでは、税制優遇措置の適用を受けることができる税制適格ストックオプションをインセンティブ報酬として活用しています。税制優遇措置のポイントは2つあり、「課税のタイミング」と「税率」です。

(1)課税のタイミング

ストックオプションは、あらかじめ定められた権利行使価額を払い込むことにより、株式の交付を受けることができる権利であり、この交付された株式を売却することにより、キャピタルゲイン(売買差益)を得ることができるというものです。

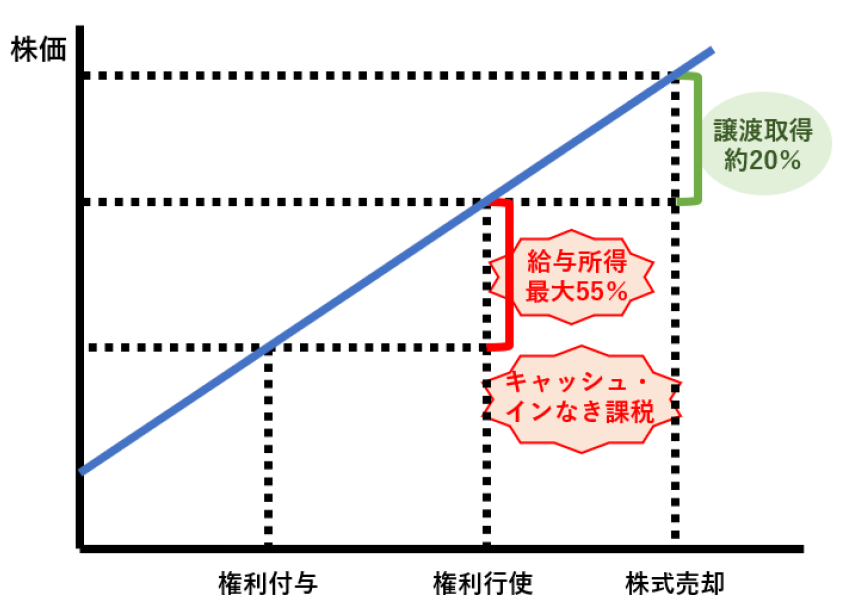

税制適格要件を満たさないストックオプション(公正価格で発行される有償ストックオプションは除き、以下「税制非適格ストックオプション」といいます。)の場合、権利を行使して株式の交付を受けたタイミング、株式を売却してキャピタルゲインを得たタイミングの2回にわたり課税されることになっています。

権利行使時に課税されると、この段階では、まだ株式を現金化できていないため、いわゆる「キャッシュ・インなき課税」となり、資金面での負担が大きくなります。

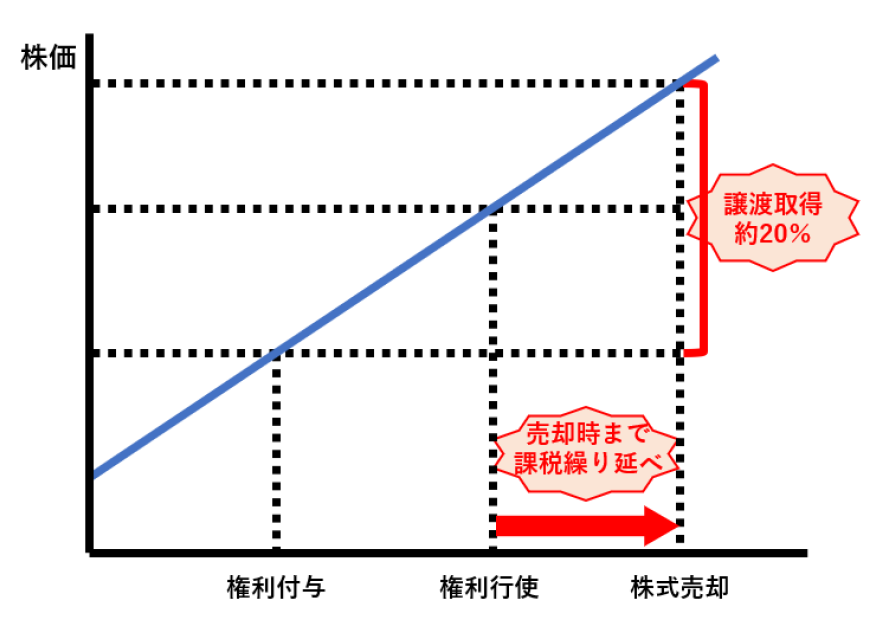

一方、税制適格ストックオプションの場合は、権利行使時では課税されず、株式売却時のみに課税されます。権利行使時の課税を繰り延べることができ、株式を売却しキャッシュを得た時点での課税となるため、資金面での負担を軽減することができます。

(2)税率

税制非適格ストックオプションの場合、権利行使時と株式売却時の2回にわたり、課税されることになりますが、それぞれ税率が異なります。

ア 権利行使時

ストックオプションは、あらかじめ定められた権利行使価額を払い込むことにより、株式の交付を受けることができますが、権利行使時の株価が権利行使価額を上回っている部分について給与所得として課税されます。税率は住民税も合わせて最大55%となります。

イ 株式売却時

株式売却時においては、株式の売却額が権利行使時の株価を上回っている部分について譲渡取得として課税されます。税率は住民税も合わせて約20%となります。

これに対し、税制適格ストックオプションの場合は、株式の売却額が権利行使価額を上回っている部分について課税されます。譲渡取得としての課税であり、税率は約20%となっているため、税制非適格ストックオプションと比較すると大きなメリットになります。

上記で記載した両者の違いを図にまとめると下記のとおりです。

<税制非適格ストックオプション>

<税制適格ストックオプション>

■税制適格要件

税制優遇措置の適用を受けることができるストックオプションは、租税特別措置法第29条の2に定める要件を満たしている必要があります。

(1)新株予約権の発行内容

会社法第238条第2項の決議に基づき、無償で発行された新株予約権である必要があります。ただし、金銭の払込みに代えて報酬債権を相殺するストックオプションについても、税制適格要件を満たすとされています。

(2)付与対象者

会社およびその子会社(会社によって直接・間接に議決権の50%超を保有されている会社)の取締役、執行役または使用人である個人が、税制優遇の適用を受けることができる付与対象者になります。

ただし、上記に該当する場合であっても、会社の大口株主や大口株主の特別関係者(親族や生計を共にする者など)は、税制優遇の適用を受けることができません。

大口株主とは、上場会社であれば発行済株式の10分の1超、非公開会社であれば発行済株式の3分の1超を保有している株主を指します。

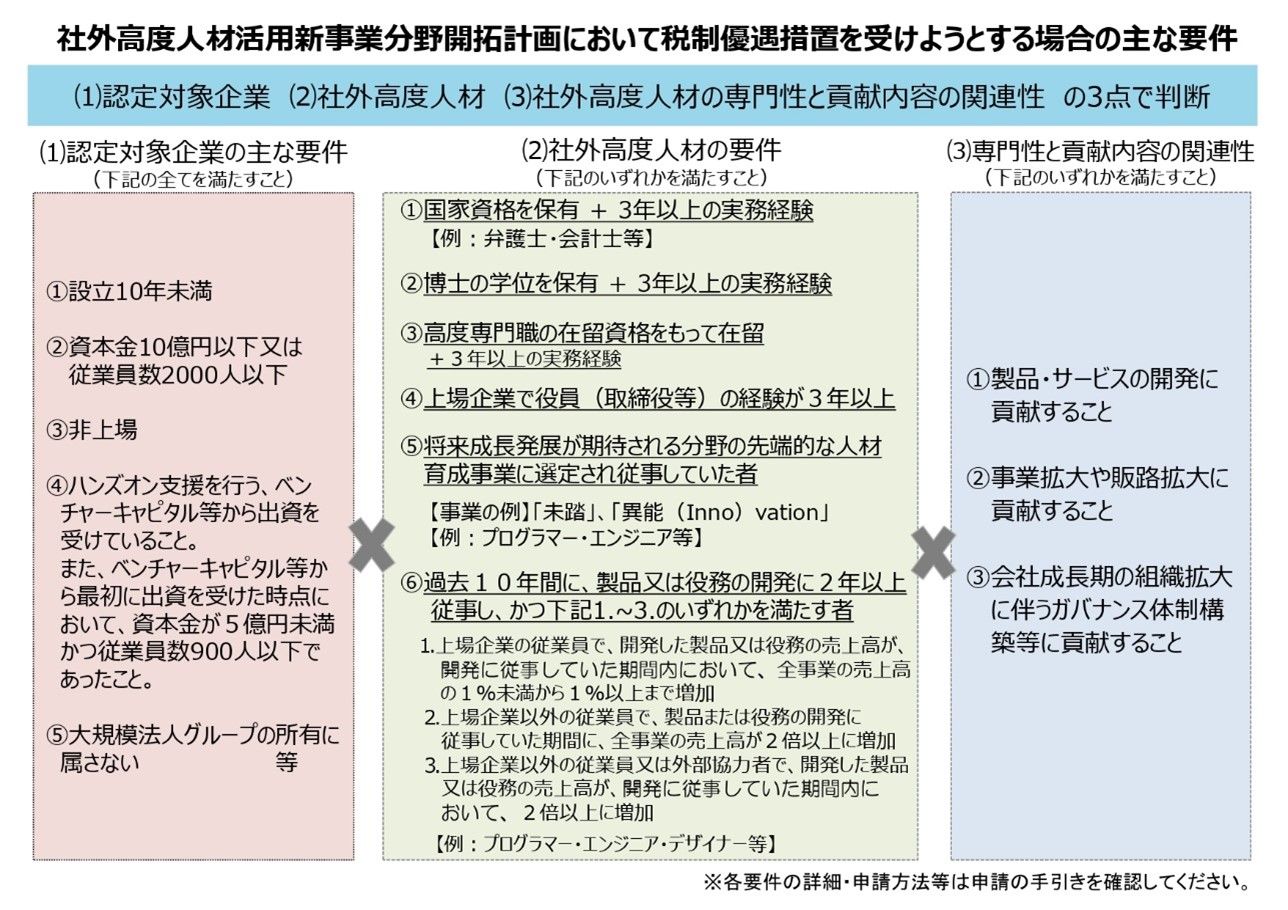

また、令和元年7月16日には、税制適格ストックオプションの適用対象者を社外の人材に拡大する新たな計画認定制度が始まっています。

これは、兼業・副業などの多様な働き方がある中で、スタートアップが国内外の高度専門人材を円滑に獲得できるように、税制適格ストックオプションの適用対象者を社外の高度人材(外部協力者)にまで拡大するものです。

この制度を利用することができるかについては、①設立年数や資本金、スタートアップキャピタルなどから出資の有無などの企業要件、②弁護士や会計士などの資格や上場企業の役員、エンジニアなどの実務経験などの社外人材要件、③その社外人材がスタートアップの成長に貢献できるかの関連性要件、から判断されます。

主な要件をまとめた図については、下記のとおりです。

※出典 経済産業省「ストックオプション税制に関する認定制度(社外高度人材活用新事業分野開拓計画)」

なお、この制度を利用するためには、社外高度人材の活用について「社外高度人材活用新事業分野開拓計画」を立て、経済産業大臣および事業分野の主務大臣から計画に対する「認定」を受けなければならないため、実際に活用する際には注意が必要です。

認定申請には、申請書や社外高度人材との業務委託契約書の写し、社外高度人材の経歴などの要件を満たすことを証する書類を揃え、スタートアップの主たる事務所の所在地を管轄する経済産業局長に、窓口持参または郵送にて申請します。申請書に不備がなければ受理から45日以内に認定されます。

GVA法律事務所では、当該認定申請のサポートを行っておりますので、詳細についてはお気軽にお問い合わせください 。

(3)権利行使期間

新株予約権にかかる契約において、付与決議の日後2年を経過した日から付与決議の日後10年を経過する日までに権利行使を行わなければならないことを定める必要があります。

(4)権利行使価額

新株予約権にかかる契約において、1株あたりの権利行使価額として、新株予約権にかかる契約を締結した時における1株あたりの時価以上に相当する額を定める必要があります。

(5)譲渡禁止規定

新株予約権にかかる契約において、新株予約権を譲渡してはならないことを定める必要があります。

(6)権利行使限度額

新株予約権にかかる契約において、年間の権利行使価額の合計額が、1,200万円以下であることを定める必要があります。

(7)株式交付

新株予約権にかかる契約において、権利行使にかかる株式の交付が、会社法第238条第1項に定める事項に反しないで行われるものであることを定める必要があります。

(8)保管委託など

新株予約権にかかる契約において、権利行使において取得した株式を証券会社などに保管委託されることを定める必要があります。

■ストックオプションの会計

ストックオプションの会計については、ストックオプション等に関する会計基準、およびストックオプション等に関する会計基準の適用指針が適用されています。

(1)権利確定日以前の会計処理

権利確定日以前は、ストックオプションの公正な評価額を、従業員などから取得するサービス(労働など)に応じて費用として計上し、これに対応する金額を、ストックオプションの権利の行使又は失効が確定するまでの間、貸借対照表の純資産の部に新株予約権として計上します。

ストックオプションの公正な評価額は、ストックオプションの公正な評価単価にストックオプション数を乗じて算定されます。また、「公正な評価単価」は、付与日現在で算定し、通常はブラック=ショールズ・モデルなどの算定技法を用いて算出されます。

(2)権利確定日後の会計処理

ストックオプションが権利行使され、新たに株式を発行した場合には、貸借対照表の純資産の部に新株予約権として計上した額のうち、当該権利行使に対応する部分を払込資本(資本金および資本準備金)に振り替えます。

ストックオプションが権利行使されず、失効した場合には、貸借対照表の純資産の部に新株予約権として計上した額のうち、当該失効に対応する部分を利益として計上します。

■まとめ

以上、税制適格ストックオプションについて説明いたしました。

スタートアップは、高い成長率が求められ優秀な人材の確保が必須である一方で、資金面でのバランスも考慮しなければなりません。

税制適格ストックオプションは、人材確保に関して有効な手段のひとつです。より効果的に活用するためにも理解を深めていただければと考えております。

GVA法律事務所では、税制適格ストックオプションのほか、有償ストックオプションなどのさまざまなインセンティブプランについて相談いただけます。また、インセンティブプラン組成にあたっての株価評価なども公認会計士と連携して対応していますので、ご不明点やご相談などありましたら、お気軽にお問い合わせください。

監修

弁護士 小名木 俊太郎

(企業法務においては 幅広いサービスを提供中。 ストックオプション、FinTech、EC、M&A・企業買収、IPO支援、人事労務、IT法務、上場企業法務、その他クライアントに応じた法務戦略の構築に従事する。セミナーの講師、執筆実績も多数。)

2020年11月26日 公開

2022年6月28日 更新